Description

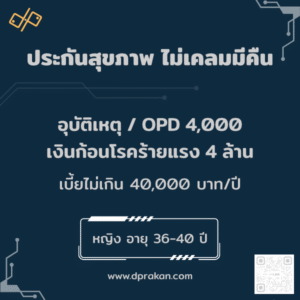

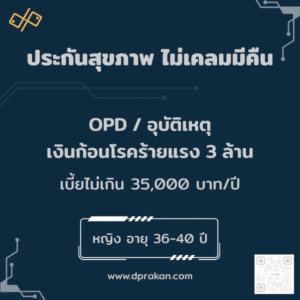

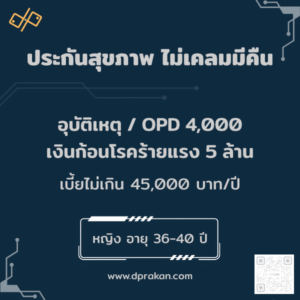

ประกันสุขภาพ ไม่เคลมมีคืน แผนนี้รวม OPD, IPD, อุบัติเหตุ และเงินรักษาโรคร้ายแรงยอดฮิต พร้อมเงินชดเชย วงเงิน 4 ล้านบาทไว้ในฉบับเดียว

นอกจากนี้ ยังมีส่วนลดปีถัดไปในกรณีที่ไม่มีการเคลม ซึ่งเหมาะอย่างยิ่งกับผู้หญิงวัย 36–40 ปีที่ต้องการความคุ้มครองครบและคุ้มค่าในระยะยาว

สัญญา AIA Multi-Pay CI ถูกออกแบบให้รับมือ “เส้นทางยาว” ของโรคร้ายแรงได้จริง

- วินิจฉัยครั้งแรก → รับเงินก้อนทันที ตามความรุนแรงของโรค

- หาก “กลับมาเป็นซ้ำ (Relapsed CI)” → ยังมีสิทธิรับเพิ่ม ตาม 4 กรณีแพทย์ยืนยัน

- ความช่วยเหลือระยะยาว ( Continuing Care Benefit )

→ เงินรายเดือน เมื่อภาวะโรคกระทบการดำรงชีวิต - ยกเว้นเบี้ย

→ หลังเข้าหลักเกณฑ์ เพื่อให้คุณวางแผนการเงินได้ต่อเนื่องจริง ๆ

🟦 ไฮไลต์ความคุ้มครองหลัก “โรคร้ายแรง Multi-Pay CI ” – เน้นรักษา

1) เงินก้อนเมื่อเจอโรคร้ายแรง “ตามระดับรุนแรง (Severe)”

- 44 โรคร้ายแรง “ขั้นรุนแรง (Moderate–Severe)”

→ รับเงินก้อน 100% ของทุนประกัน / ครั้ง

→ จ่ายซ้ำได้สูงสุด 6 ครั้ง (ตามเงื่อนไขกรมธรรม์)

18 โรคหัตถการ “ขั้นต้น–ปานกลาง (Early–Moderate)”

→ รับเงินก้อน 40% ของทุนประกัน / ครั้ง

→ จ่ายซ้ำได้สูงสุด 5 ครั้ง (ตามเงื่อนไขกรมธรรม์)

2) จ่ายได้อีก ถ้า “กลับมาเป็นซ้ำ” ของมะเร็งรุนแรง (Relapsed CI)

- ถ้าเคยรับเงินก้อนระดับรุนแรงไปแล้ว และต่อมามะเร็ง “ซ้ำ” → มีสิทธิรับเพิ่ม ตามเงื่อนไข

- นิยาม “เป็นซ้ำ” ครอบคลุม 4 แบบนี้

- มะเร็งยังคงอยู่ (Persistent) – รักษาแล้วแต่ไม่หาย

- มะเร็งแพร่กระจาย (Metastatic) – ลุกลามไปอวัยวะอื่น

- กลับมาลุกลาม (Recurrence Invasive) – หายไปช่วงหนึ่งแล้วกลับมาแบบลุกลาม

- มะเร็งชนิด/ตำแหน่งใหม่ (New Primary Invasive) – คนละชนิด/ที่กับเดิม

- เงื่อนไขหลัก ๆ

- ต้องเข้าเกณฑ์ “เป็นซ้ำ” ตามแพทย์

- ต้อง เว้นช่วง (No Claim Period) ตามที่กรมธรรม์กำหนด

- โดยรวม จ่ายซ้ำได้หลายครั้ง สูงสุดราว ๆ 6 ครั้ง หรือเท่าที่ระบุในกรมธรรม์ของคุณ

3) ภาวะวิกฤตที่กระทบการใช้ชีวิต (Continuing Care) : ความช่วยเหลือระยะยาว

- ถ้าอาการหนักจนกระทบการดำรงชีวิต (เช่น ต้องเข้า ICU, ผ่าตัดวางยาสลบ ฯลฯ)

- ได้ เงินก้อน 1 ครั้ง ~10% ของทุนประกัน (One-off)

- และได้ เงินรายเดือน ~1.5% ของทุนประกัน สูงสุด 60 เดือน (Continuing Care Benefit)

หมายเหตุ: รายละเอียดจริง (เปอร์เซ็นต์, จำนวนครั้งสูงสุด, ระยะเว้นเคลม, นิยามแพทย์) ให้ดู กรมธรรม์/ใบเสนอราคาของคุณ เป็นตัวตัดสิน

รายชื่อโรค/ภาวะที่เข้า “Continuing Care Benefit”

หากแพทย์ยืนยันว่าเข้าข่ายโรค/ภาวะต่อไปนี้ จะพิจารณา สิทธิเงินรายเดือน (ยึดตามกรมธรรม์)

- Alzheimer’s Disease — โรคอัลไซเมอร์

ภาวะสมองเสื่อม - Parkinson’s Disease — โรคพาร์กินสัน

ความผิดปกติของการเคลื่อนไหว - Motor Neuron Disease — โรคเซลล์ประสาทสั่งการเสื่อม

กล้ามเนื้ออ่อนแรงจากเซลล์ประสาทที่ควบคุมการเคลื่อนไหวเสื่อมลงอย่างต่อเนื่อง - Muscular Dystrophy — กล้ามเนื้อเสื่อม

โรคทางพันธุกรรมที่ทำให้กล้ามเนื้อฝ่อ/อ่อนแรงเพิ่มขึ้นเรื่อย ๆ - Severe Rheumatoid Arthritis — ข้ออักเสบรูมาตอยด์รุนแรง

ข้ออักเสบเรื้อรังแบบภูมิคุ้มกันทำลายตนเอง - Major Head Trauma — บาดเจ็บศีรษะรุนแรง

การบาดเจ็บสมอง/กะโหลกที่มีผลต่อการทำงานประจำวัน ต้องการการดูแลต่อเนื่อง - Loss of Independent Living — สูญเสียความสามารถในการดำรงชีวิตอิสระ

ไม่สามารถทำกิจวัตรพื้นฐาน (เช่น อาบน้ำ แต่งตัว รับประทานอาหาร เคลื่อนย้ายตัว ฯลฯ) ได้ด้วยตนเอง - Total and Permanent Disability (TPD) — ทุพพลภาพถาวรสิ้นเชิง

สูญเสียความสามารถในการทำงาน/ประกอบอาชีพอย่างถาวรตามเกณฑ์บริษัท

สนใจแพคเกจนี้ / ปรับแพคเกจตามต้องการ

รหัสแพ็กเกจ: 01F36MD01A0185

แพคเกจนี้จะสิ้นสุดการขายวันที่ 21 มกราคม 2569

🟦 ประกันสุขภาพ + โรคร้ายแรง วงเงินรักษา 4 ล้านบาท เหมาะกับใคร?

- คนทำงานวัย 30–45 ที่อยากได้ “แผนเดียวจบ” ทั้งค่ารักษาพื้นฐาน + เงินก้อนโรคร้ายแรง และยังคุ้มครองกรณี เป็นซ้ำ

- หัวหน้าครอบครัว/ผู้มีผู้พึ่งพิง ต้องการกันความเสี่ยงรายได้หาย และต้องมีเงินก้อนทันทีเมื่อวินิจฉัย

- คนที่มีประวัติครอบครัวเป็นมะเร็ง/โรคความเสื่อม ต้องการแบบคุ้มครองยาว และจ่ายได้หลายครั้งหากกลับมาเป็นซ้ำ

- ฟรีแลนซ์/เจ้าของกิจการ ที่กังวลกระแสเงินสดเวลารักษานาน ๆ → ต้องการเงินก้อน + เงินรายเดือน (Continuing Care) ประคองชีวิต/ธุรกิจ

- ผู้ที่ถือประกันสุขภาพอยู่แล้ว แต่ต้องการ “อัปเกรด” เป็นแผนที่มี เงินก้อนโรคร้ายแรง และสิทธิ “จ่ายซ้ำได้” เมื่อเกิดเหตุซ้ำ

- คนที่วางแผนระยะยาว ต้องการความยืดหยุ่นกว่า CI ทั่วไป (ไม่ใช่จ่ายครั้งเดียวจบ) พร้อมสิทธิ ยกเว้นเบี้ย เมื่อเข้าเกณฑ์

- ผู้ที่กังวลค่าใช้จ่ายดูแลต่อเนื่อง เช่น ภาวะที่กระทบการดำรงชีวิต (อัลไซเมอร์ พาร์กินสัน ฯลฯ) และต้องการมี เงินรายเดือน รองรับค่าใช้จ่ายดูแลระยะยาว

🟦 เบี้ยประกัน & การชำระเงิน

- เบี้ยประกัน: ฿50,239 / ปี (ประมาณการ)

- ชำระเบี้ย: รายปี ตลอดสัญญา

- รหัสแพ็กเกจ: 01F36MD01A0185

❤️ คุ้มครองสุขภาพ & ค่ารักษา (Health Coverage )

✔ OPD & IPD

- OPD: 4,000 บาท/ปี

- ค่าห้อง IPD: 2,000 บาท/วัน

- ICU: 4,000 บาท/วัน (สูงสุด 30 วัน)

- ค่ารักษาอุบัติเหตุ: 4,000 บาท/ครั้ง

✔ ค่าผ่าตัด & ค่าแพทย์

- ผ่าตัดใหญ่: 10,000 บาท

- ผ่าตัดเล็ก: 6,000 บาท

- ผ่าตัดใหญ่ (วางยาสลบ): 5,000 บาท

- ผ่าตัดตามเงื่อนไข: สูงสุด 66,000 บาท

- ค่าแพทย์ / ยา / วินิจฉัย: 18,000 บาท

❤️ ค่าชดเชยระหว่างพักฟื้น

- ชดเชยวันละ: 1,000 บาท/วัน

- ICU: 3,000 บาท/วัน

❤️ คุ้มครองชีวิต & อุบัติเหตุ (Life & Accident Protection)

คุ้มครองชีวิตพื้นฐาน

- เสียชีวิต (ทุกกรณี): มรดก 210,000 บาท

คุ้มครองอุบัติเหตุเพิ่มเติม

- เสียชีวิตจากอุบัติเหตุ: มรดกเพิ่มอีก 300,000 บาท

- ทุพพลภาพถาวรสิ้นเชิง: รับเงินดูแล 3,000,000 บาท

❤️ คุ้มครองโรคร้ายแรง (Multi-Pay CI )

1) ระดับความรุนแรงของโรค → อัตราจ่ายต่อครั้ง

- 18 โรคหัตถการ ระดับต้น–ปานกลาง : รับเงินก้อนดูแล 1,600,000 บาท / สูงสุด 5 ครั้ง

- 44 โรคร้ายแรง ระดับรุนแรง : รับเงินก้อนดูแล 4,000,000 บาท / สูงสุด 6 ครั้ง

การจัดระดับพิจารณาตามนิยามทางการแพทย์/ผลตรวจ/รายงานแพทย์ในกรมธรรม์

2) Continuing Care Benefit (ภาวะวิกฤตที่กระทบการดำรงชีวิต)

- เงินก้อน 1 ครั้ง : ประมาณ 400,000 บาท ( 10% ของทุนประกัน CI )

- เงินรายเดือน : ประมาณ 60,000 บาท นานสูงสุด 60 เดือน ( 1.5% ของทุนประกัน CI )

❤️ คุ้มครองโรคร้ายแรง (Critical Illness)

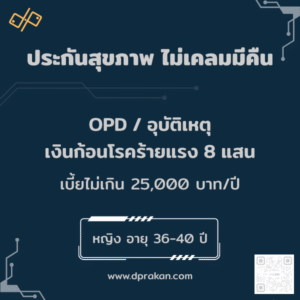

- ตรวจพบโรคร้ายแรง 13 โรค: รับเงินดูแล 25,000 บาท

❤️ ยกเว้นเบี้ย

- ยกเว้นเบี้ย กรณีป่วยระยะสุดท้าย หรือ ทุพพลภาพ และ ตามเงื่อนไข Multi-Pay CI

→ บริษัทจ่ายเบี้ยแทน แต่ความคุ้มครองเดินต่อ

🟦 หมายเหตุสำคัญเกี่ยวกับแผนนี้

- เบี้ยปรับขึ้นประมาณ 15% ทุก 5 ปี

- ส่วนลดเบี้ย 2,000 บาท เฉพาะปีที่ไม่มีเคลม

🟦 สิทธิพิเศษ (Benefits)

- ไม่เคลมลดเบี้ย 2,000 บาท/ปี

- ผ่อน 0% นาน 6 เดือน

- ที่ปรึกษาจริงช่วยปรับแผนตามงบประมาณ

🟦 เงื่อนไขสำคัญที่ควรรู้

- มี ระยะเวลารอคอย (Waiting Period) และ ข้อยกเว้น (Exclusions) ตามมาตรฐาน CI

- ต้องมี หลักฐานทางการแพทย์ ตามที่บริษัทกำหนด (รายงานแพทย์ ผลชิ้นเนื้อ ภาพถ่ายรังสี ฯลฯ)

- วงเงินรวม/จำนวนครั้งสูงสุด ยึดตามตารางผลประโยชน์ของแผนที่เลือก

- การพิจารณาจ่ายซ้ำ ต้องพ้น No Claim Period และเข้าเกณฑ์ “เป็นซ้ำ” ตามนิยาม

🟦 ตัวอย่างการใช้งานจริง

เคส A: มะเร็งลุกลามครั้งแรก → กลับมาลุกลามอีก

- ปีที่ 1: พบมะเร็ง ระยะลุกลาม → บริษัทจ่าย 100% ของทุน = 4,000,000 บาท

- เว้นช่วง ระยะเว้นเคลม ตามเงื่อนไข

- ปีที่ 3: มะเร็ง กลับมาลุกลาม (Recurrence) → มีสิทธิรับเพิ่มอีก 100% = 4,000,000 บาท (ถ้ายังไม่ชนเพดานจำนวนครั้ง)

รวมที่อาจได้รับ: ประมาณ 8,000,000 บาท

เคส B: ระยะต้น–ปานกลาง → ต่อมาพบมะเร็งชนิดใหม่ (ลุกลาม)

- ปีที่ 1: พบมะเร็ง ระยะต้น–ปานกลาง → จ่าย 40% ของทุน = 1,600,000 บาท

- ปีที่ 2: หลังพ้น ระยะเว้นเคลม ตรวจพบ มะเร็งชนิดใหม่แบบลุกลาม → จ่าย 100% = 4,000,000 บาท

รวมที่อาจได้รับ: ประมาณ 5,600,000 บาท

(หมายเหตุ: สิทธิ 40% และ 100% นับคนละกลุ่ม เพดานแยกกัน)

เคส C: ภาวะกระทบการใช้ชีวิต (ตัวอย่าง: พาร์กินสัน)

- เข้าเกณฑ์ Continuing Care (โรคกระทบการดำรงชีวิตประจำวัน) ⇒ ได้ 2 ส่วน

- เงินก้อนครั้งเดียว ~10% ของทุน = 400,000 บาท

- เงินรายเดือน ~1.5% ของทุน = 60,000 บาท/เดือน จ่ายได้สูงสุด 60 เดือน = 3,600,000 บาท

ศักยภาพรวม Continuing Care: ประมาณ 4,000,000 บาท

เคส D: มะเร็งยังคงอยู่ → ต่อมาแพร่กระจาย

- ปีที่ 1: มะเร็ง ลุกลาม → จ่าย 100% = 4,000,000 บาท

- ปีที่ 2: หลังพ้น ระยะเว้นเคลม แพทย์ยืนยันว่า มะเร็งยังคงอยู่ → มีสิทธิรับเพิ่ม 100% = 4,000,000 บาท (ถ้ายังไม่ชนเพดาน)

- ปีที่ 4: หลังพ้น ระยะเว้นเคลม พบว่า มะเร็งแพร่กระจาย → มีสิทธิรับเพิ่ม 100% = 4,000,000 บาท (ถ้ายังไม่ชนเพดาน)

รวมที่อาจได้รับ: ประมาณ 12,000,000 บาท (ขึ้นกับเพดาน “จำนวนครั้งสูงสุด” ของแผน กลุ่ม 100%)

หมายเหตุสั้น ๆ

- “ระยะเว้นเคลม” = ต้องเว้นช่วงเวลาตามที่ระบุในกรมธรรม์ก่อนจะรับสิทธิครั้งถัดไป

- จำนวนครั้งสูงสุด/วงเงินรวม ให้ยึดตามตารางผลประโยชน์ของแผนจริง

- ต้องมีเอกสารแพทย์ยืนยันการวินิจฉัย/ผลตรวจตามที่บริษัทกำหนด

🟦 คำถามที่พบบ่อย (FAQ)

Q1) Multi-Pay CI ต่างจาก CI ทั่วไปยังไง?

- CI ทั่วไป มักจ่าย “ครั้งเดียวจบ” พอจ่ายแล้วสัญญาสิ้นสุด

- Multi-Pay CI ออกแบบให้ จ่ายได้หลายครั้ง แยกตามระดับโรค

- กลุ่ม Early–Moderate จ่าย 40% ต่อครั้ง (มีเพดานจำนวนครั้งของกลุ่มนี้)

- กลุ่ม Moderate–Severe จ่าย 100% ต่อครั้ง (มีเพดานจำนวนครั้งของกลุ่มนี้)

- ยังครอบคลุม กรณีเป็นซ้ำของมะเร็ง (Relapsed CI) หลังพ้นช่วงเว้นเคลม (No Claim Period) ด้วย

สรุป: ถ้าอยากคุ้มครอง “เส้นทางยาว” ของโรคร้ายแรง Multi-Pay CI ตอบโจทย์กว่าแบบจ่ายครั้งเดียว

Q2) 18 โรค (40%) กับ 44 โรค (100%) นับสิทธิแยกกันไหม?

- แยกคนละกลุ่มสิทธิ ชัดเจน

- 18 โรค/หัตถการ ระดับ ต้น–ปานกลาง → 40% ต่อครั้ง (สูงสุดกี่ครั้งดูตารางแผน)

- 44 โรคร้ายแรง ระดับ ปานกลาง–รุนแรง → 100% ต่อครั้ง (สูงสุดกี่ครั้งดูตารางแผน)

- การใช้สิทธิในกลุ่มหนึ่ง ไม่ไปลดสิทธิอีกกลุ่ม (แต่ต้องยึดเงื่อนไขและเพดานรวมของแต่ละกลุ่ม)

ตัวอย่าง: ปีแรกได้ 40% แล้ว ปีถัดไปหากเข้าเกณฑ์ 100% ก็ยังรับ 100% ได้ตามสิทธิของกลุ่ม 100%

Q3) เป็นซ้ำต้องรอ No Claim Period นานแค่ไหน?

- เคส มะเร็งรอบถัดไป โดยทั่วไปต้อง พ้นช่วง No Claim Period (NCP) ก่อนจึงจะเคลมรอบใหม่ได้

- และต้องเป็น 1 ใน 4 เกณฑ์ที่แพทย์ยืนยันว่าเป็นซ้ำ:

- คงอยู่ (Persistent) 2) แพร่กระจาย (Metastatic) 3) กลับมาลุกลาม (Recurrence Invasive) 4) ชนิดใหม่ (New Primary Invasive)

- ระยะ NCP เป็น ตัวเลขตามแผน (เช่น X เดือน) ให้ดูตารางผลประโยชน์/เงื่อนไขของแผนที่คุณเลือก

หมายเหตุ: โรคคนละเหตุที่ไม่ใช่มะเร็ง บางกรณี อาจไม่ต้องรอ NCP ถ้าไม่ต่อเนื่องกับเหตุเดิม และผ่าน Waiting Period แล้ว

Q4) Continuing Care คืออะไร จ่ายยังไง?

- คือสิทธิ ดูแลระยะยาว เมื่อโรค/ภาวะ กระทบการดำรงชีวิต (ADL) เช่น Alzheimer’s, Parkinson’s, Motor Neuron Disease, Muscular Dystrophy, Severe RA, Major Head Trauma, Loss of Independent Living, TPD เป็นต้น

- สิทธิที่ได้โดยทั่วไป (ยึดตามแผนจริง):

- เงินก้อนครั้งเดียว ราว ~10% ของทุน

- เงินรายเดือน ราว ~1.5% ของทุน สูงสุด 60 เดือน

- ใช้เพื่อลดภาระรายจ่ายประจำ (ดูแลผู้ป่วย, ผู้ช่วย, เวลางานที่หายไป ฯลฯ)

จุดสำคัญ: ต้องเข้าเกณฑ์แพทย์+เอกสารยืนยันตามที่บริษัทกำหนด

Q5) สัญญานี้ “ตายจ่ายไหม” ?

- สัญญา Multi-Pay CI ไม่จ่ายกรณีเสียชีวิต (เพราะเป็นสัญญา “โรคร้ายแรง”)

- ถ้าต้องการ “มรดกเมื่อเสียชีวิต” ให้ เพิ่มสัญญาหลักชีวิต หรือสัญญาอุบัติเหตุ (ADB) / ทุพพลภาพถาวรสิ้นเชิง (TPD) ตามวงเงินที่ต้องการ

แนวแนะนำ: ตั้ง “ทุนชีวิต” ให้พอใช้หนี้ + ค่าใช้จ่ายครอบครัว 3–5 ปี แล้วเสริม Multi-Pay CI สำหรับความเสี่ยงโรคร้ายแรง

Q6) Waiting Period คืออะไร เริ่มคุ้มครองเมื่อไหร่?

- Waiting Period = ช่วงรอคอย หลังเริ่มกรมธรรม์สำหรับโรคบางกลุ่ม ก่อนจะเคลม “ครั้งแรก” ได้

- ตัวเลข กี่วัน/กี่เดือน ขึ้นกับแผน ให้เช็กในตารางผลประโยชน์

- ผ่าน Waiting Period แล้ว กรณีรอบถัดไปจะดูเรื่อง No Claim Period (ถ้ามี) แทน

ใช้งานจริง: ทำสัญญาไว้ “ล่วงหน้า” ให้พ้น Waiting Period ตั้งแต่ยังแข็งแรง จะใช้สิทธิได้อุ่นใจกว่า

🟦 ทำไมต้องเลือกประกันสุขภาพ ไม่เคลมมีคืน AIA ผ่าน DPrakan.com

การเลือกทำประกันไม่ใช่แค่ “ซื้อกรมธรรม์”

แต่คือการเลือก “ระบบดูแลชีวิต” ที่ดูแลก่อน–หลังซื้อจริง

- มั่นคง: AIA คือบริษัทชั้นนำระดับประเทศ

- โปร่งใส: เห็นตัวเลขครบทุกอย่างก่อนตัดสินใจ

- อ่านง่าย: DPrakan แปลภาษาประกันให้เป็นภาษาคน

- มีที่ปรึกษาจริง: ทีมตัวแทน AIA ปรับแผนตามงบและเป้าหมายได้เลย

สนใจแพคเกจประกัน /ติดต่อรับข้อมูลเพิ่มเติม

✅ ให้ข้อมูลครบ เข้าใจง่าย ไม่ปิดบัง

✅ ดูแลตลอดอายุกรมธรรม์

หมวดที่เกี่ยวข้อง

อ่านเพิ่มเติม

Additional information

| ค่าเบี้ยต่อปี | 50,001 – 60,000 |

|---|---|

| ช่วงอายุ | 36 – 40 ปี |

| บริษัทประกัน | AIA |

| เพศ | หญิง |

| ประกันสุขภาพ | ค่าชดเชยรายวัน, มี OPD, โรคร้ายแรง |

| หมวดหมู่ | ประกันสุขภาพ, ยกเว้นเบี้ย |

Reviews

There are no reviews yet.