Description

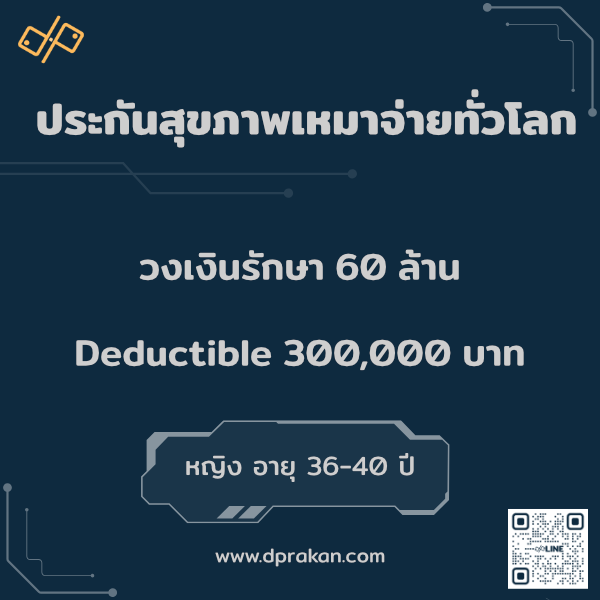

ประกันสุขภาพ Elite เหมาจ่ายทั่วโลก (วงเงินสูงสุด 60 ล้าน/ปี)

Elite Plan | Worldwide

ประกันสุขภาพเหมาจ่ายทั่วโลก 60 ล้าน ออกแบบมาเพื่อคนที่ต้องการเพดานรักษาใหญ่ระดับโรงพยาบาลเอกชนชั้นนำ จ่ายตามค่าใช้จ่ายจริง ภายในวงเงินรวมต่อปี

มาพร้อม Annual Deductible (ดีดัก) 300,000 บาท/ปี — คุณรับผิดชอบ “บาทแรก” เพียงก้อนเดียวต่อปี จากนั้นบริษัทดูแลส่วนที่เหลือจนสุดเพดาน ทำให้เบี้ย “คุ้มกว่า” เมื่อเทียบกับความคุ้มครองที่ได้รับ

ครอบคลุมครบทั้ง IPD/ICU/ผ่าตัด/วิสัญญี/ห้องผ่าตัด/ยา–เวชภัณฑ์/ฉุกเฉิน 24 ชม./รถพยาบาล รวมถึงการรักษาต่อเนื่องและหัตถการมูลค่าสูง (เช่น คีโม/ฉายแสง/ล้างไต/ผ่าตัดเล็ก) เหมาะกับผู้บริหาร เจ้าของธุรกิจ และผู้ที่เดินทางต่างประเทศบ่อย ต้องการความอุ่นใจเรื่อง “ค่าใช้จ่ายพุ่ง” จากเคสซับซ้อน—แผนเดียวที่ให้ทั้งเพดานใหญ่ การใช้งานจริง และโครงสร้างค่าใช้จ่ายที่คุมได้ล่วงหน้า.

- ฝั่งสุขภาพจ่าย ตามค่าใช้จ่ายจริง ภายในวงเงินรวม 60,000,000 บาท/ปีกรมธรรม์

- ฝั่งชีวิตมี มรดก 10,000,000 บาท (+อุบัติเหตุเสียชีวิตรับเพิ่มอีก 10,000,000 บาท) และ ทุพพลภาพถาวรสิ้นเชิง 10,000,000 บาท

🟦 ไฮไลท์ ประกันสุขภาพเหมาจ่ายทั่วโลก 60 ล้าน

- Worldwide cover: อาณาเขตคุ้มครอง ทั่วโลก

- วงเงินสุขภาพ 60 ล้านบาท/ปี จ่ายตามค่าใช้จ่ายจริง หลังหัก ดีดัก 300,000 บาทแรก/ปี

- ห้องพักผู้ป่วยใน 12,000 บาท/วัน + ICU ตามค่าใช้จ่ายจริง ( 365 วัน ต่อการรักษาหนึ่งครั้ง )

- ครอบคลุม ห้องผ่าตัด–วิสัญญี–ศัลยแพทย์–ยา–เวชภัณฑ์–ค่าตรวจทางห้องปฏิบัติการ และ Day Surgery

- ฉุกเฉิน 24 ชม. และ รถพยาบาลฉุกเฉิน: ตามค่าใช้จ่ายจริง

- บำบัดเฉพาะทาง: ล้างไต/เคมีบำบัด/รังสีรักษา/ผ่าตัดเล็ก — ตามค่าใช้จ่ายจริง

- เวชศาสตร์ฟื้นฟู หลังออกจาก รพ. สูงสุด 15 ครั้ง/ปี

- เพดานย่อยรวม ผู้ป่วยนอก & เวชศาสตร์ฟื้นฟู: ไม่เกิน 40,000 บาท/ปี

- อุปกรณ์การแพทย์ภายนอกร่างกาย สูงสุด 100,000 บาท/ปี

- มรดกชีวิต 10 ล้านบาท | เสียชีวิตจากอุบัติเหตุ +10 ล้านบาท | TPD 10 ล้านบาท

หมายเหตุดีดัก: ผู้เอาประกันรับผิดชอบ 300,000 บาทแรกต่อปีกรมธรรม์ ส่วนที่เกินบริษัทจ่ายตามจริงภายในวงเงินรวม

สรุปสั้น:

แผน Elite 60M คือประกันสุขภาพเหมาจ่าย “ตามค่าใช้จ่ายจริง” ครบทุกหมวดหลัก (IPD / ฉุกเฉิน / ต่อเนื่อง / หัตถการเฉพาะทาง) ภายใต้เพดาน 60 ล้านบาท/ปี ใช้ได้ทั่วโลก โดยผู้เอาประกันรับดีดัก 300,000 บาทแรก/ปี เพื่อแลกกับความคุ้มครองระดับโรงพยาบาลชั้นนำทั่วโลก แต่ยังคุมงบเบี้ยได้อย่างมีประสิทธิภาพ

🟦 เหมาะกับใคร “คุณใช่คนที่ควรมีแผนนี้หรือไม่”

1) ผู้บริหาร / เจ้าของธุรกิจ / ฟรีแลนซ์รายได้สูง

สำหรับคนที่ต้องบริหารทั้งงาน–เงิน–สุขภาพพร้อมกัน ไม่อยากให้ค่ารักษาก้อนใหญ่ไปกระทบกระแสเงินสดธุรกิจ และอยากเลือกหมอ–โรงพยาบาลเอกชน (ไทย/ต่างประเทศ) ได้อย่างอิสระ แผน Elite 60M ช่วยให้ “วันเจ็บป่วย ไม่ทำให้ธุรกิจสะดุด”

2) นักเดินทาง–นักเรียนต่างประเทศ–Expats ที่ไป–กลับหลายประเทศ

เหมาะกับคนที่เดินทางบ่อย ทำงาน/เรียนต่างประเทศ ต้องการคุ้มครอง Worldwide ใช้ได้จริง ไม่ต้องพกหลายกรมธรรม์ และอยากมั่นใจว่า ถ้าเกิดเหตุฉุกเฉินที่ญี่ปุ่น สิงคโปร์ หรือยุโรป จะมีวงเงินรองรับค่ารักษาระดับเอกชนต่างประเทศ

3) คนที่ยอมรับดีดัก 300,000 บาท/ปี เพื่อให้เบี้ย “คุ้มที่สุด” ในระดับวงเงินใหญ่

เหมาะกับคนมีเงินสำรอง/สวัสดิการอยู่แล้ว เคลมน้อย อยากใช้ดีดักเป็นเครื่องมือคุมเบี้ยระยะยาว และเน้นกันความเสี่ยงเคสใหญ่ระดับหลายล้าน–หลายสิบล้านมากกว่าบิลเล็ก ๆ ดีดัก 300K ทำให้แผน 60M อยู่ในโซน “จ่ายไหวจริงในระยะยาว”

4) ครอบครัวที่ต้องการทั้งสุขภาพ + คุ้มครองชีวิต/อุบัติเหตุ/ทุพพลภาพ ในชุดเดียว

เหมาะกับหัวหน้าครอบครัวที่อยากได้ทั้งวงเงินสุขภาพหลักที่พอจริง + ทุนชีวิต + เงินชดเชยหากเกิดอุบัติเหตุรุนแรงหรือทุพพลภาพ แผนนี้ช่วยปิดทั้งค่ารักษา รายได้ที่หายไป และอนาคตของลูกในชุดเดียว แต่ยังคุมเบี้ยรวมได้อยู่

5) ผู้ที่มีประวัติครอบครัวเกี่ยวกับโรคค่ารักษาสูง

เหมาะกับคนที่บ้านมีประวัติมะเร็ง หัวใจ สมอง หรืออุบัติเหตุรุนแรง และไม่อยากลุ้นว่าเพดานจะพอไหม วงเงิน 60M รองรับเคสหนักส่วนใหญ่ เช่น ผ่าตัดหัวใจ Stroke + ฟื้นฟู ยาชีวภาพ คีโม–ฉายแสง ICU นานหลายวัน โดยไม่ต้องดึงเงินเก็บหรือพอร์ตลงทุนมาใช้

6) คนที่อยากได้ “อิสระการรักษา” โดยไม่ต้องวางงบเบี้ยสูงแบบ 120M

เหมาะกับคนที่อยากได้วงเงินใหญ่ใช้งานได้จริง มองหาแผนระดับกลาง–สูงที่สมดุลเรื่อง “ความคุ้มครอง vs เบี้ย” และให้คุณภาพชีวิตผู้ป่วยดีขึ้น เพราะไม่ต้องคอยกังวลเพดานย่อย แผน 60M คือ sweet spot ระหว่าง “คุ้มครองหนัก” กับ “เบี้ยไม่หนักเกินไป”

🟦 เหตุผลที่แผนนี้ตอบโจทย์คุณ

(Elite เหมาจ่ายทั่วโลก วงเงิน 60 ล้าน/ปี | Deductible 300K)

เพราะสำหรับคุณ…ต้องได้ทั้ง “วงเงินรักษาใหญ่แบบไม่ต้องลุ้นเพดานแตก” และ “อิสระเลือกโรงพยาบาลระดับสากล” โดยยังคุมงบเบี้ยให้อยู่ในกรอบที่รับได้จริง

1. วงเงิน 60 ล้านบาท/ปี — กันชนใหญ่สำหรับเคสหนัก

2. Deductible 300,000 บาท/ปี — แลกเบี้ยที่คุ้มกว่า

3. ใช้ซ้อนกับสวัสดิการเดิมเป็น Second Layer

4. Worldwide Cover — สำหรับคนที่เคลื่อนไหวข้ามประเทศ

5. ยอมรับความเสี่ยงก้อนเล็ก เพื่อปิดความเสี่ยงก้อนใหญ่

6. ตัวเลขชัด วางแผนการเงินง่าย — รู้ตั้งแต่วันแรกว่า “เรารับสุดที่เท่าไร”

7. สุขภาพ + ชีวิต + อุบัติเหตุ + ทุพพลภาพ ในชุดเดียว

🟦 เบี้ยประกัน & การชำระเงิน

- รหัสแพ็กเกจ: 01F36MD04A0005

🔵 สรุปค่าเบี้ย (ต่อปี)

- เบี้ยรวมทั้งชุด (ประมาณการ) : 302,560 บาท/ปี

🔵 โครงสร้างเบี้ย

- ประกันชีวิต 10 ล้านบาท: 226,500 บาท/ ปี ; (ชำระ 20 ปี — มีสิทธิ “ยกเว้นเบี้ย” เมื่อเจ็บป่วยวิกฤต )

- สุขภาพ Elite เหมาจ่ายทั่วโลก: ≈ 51,960 บาท/ ปี ; (เบี้ยแปรผันตามอายุ และมักปรับทุก 5 ปี)

- ความคุ้มครองเสริม (Family Shield): ≈ 24,100 บาท / ปี ; เพิ่มมรดกกรณีอุบัติเหตุ + เงินดูแลกรณีทุพพลภาพถาวรสิ้นเชิง

หมายเหตุ: เบี้ยเป็นตัวเลขประมาณการ อาจเปลี่ยนตามอายุ/เพศ/อาชีพ/วันเกิด/ผลพิจารณารับประกัน และโปรโมชัน ณ เวลาทำสัญญา

🔵 วิธีชำระ

- ชำระรายปี ตลอดสัญญา

- เบี้ยหลักชีวิต ชำระ 20 ปี

- สัญญาเพิ่มเติมสุขภาพ/อุบัติเหตุ ต่ออายุ ปีต่อปี ( เบี้ยอาจปรับตามอายุ ทุก 5 ปี )

🔵 หมายเหตุสำคัญ

- เบี้ยที่แสดงเป็น ประมาณการ: อาจมีการเปลี่ยนแปลงตามอายุ วันเกิด เงื่อนไขรับประกัน แผน/วงเงินที่เลือก และส่วนลด/โปร ณ เวลาซื้อ

- เบี้ยสุขภาพมัก ปรับเป็นช่วงอายุ (ไม่ได้ปรับเฉพาะรายบุคคล)

- แนะนำออก ใบเสนอราคา (Quotation) เพื่อยืนยันตัวเลขจริงก่อนตัดสินใจ << ทักแอดมิน Dprakan >>

❤️ ความคุ้มครองหลัก – ประกันสุขภาพเหมาจ่ายทั่วโลก 60 ล้าน

- วงเงินสุขภาพรวม: สูงสุด 60,000,000 บาท/ปีกรมธรรม์

- รูปแบบจ่าย: ตามค่าใช้จ่ายจริง (ภายในวงเงิน 60 ล้านบาท/ปี)

- ดีดัก: ผู้เอาประกันรับผิดชอบ 300,000 บาทแรก/ปี ส่วนที่เกินบริษัทดูแลตามค่าใช้จ่ายจริง

- อาณาเขตคุ้มครอง: ทั่วโลก

ผู้ป่วยใน (IPD)

- ค่าห้อง–อาหาร–บริการ รพ. 12,000 บาท/วัน

- ห้อง ICU: ตามค่าใช้จ่ายจริง (365 วัน ต่อการรักษา 1 ครั้ง)

- แพทย์ตรวจรักษาประจำวัน: ตามค่าใช้จ่ายจริง (365 วัน ต่อการรักษา 1 ครั้ง)

- ค่าห้องผ่าตัด/ค่าวิสัญญี/ค่าศัลยแพทย์: ตามค่าใช้จ่ายจริง

- ยา–เวชภัณฑ์–สารอาหารทางหลอดเลือด/หัตถการ: ตามค่าใช้จ่ายจริง

- Day Surgery (ผ่าตัดใหญ่ไม่ต้องนอน รพ.): ตามค่าใช้จ่ายจริง

ไม่ต้องนอน รพ. / ผู้ป่วยนอก & อุบัติเหตุ & ฟื้นฟู

- ตรวจวินิจฉัยก่อน–หลังนอน รพ. (เลือด/เอกซเรย์/CT/MRI ฯลฯ)

→ ตามค่าใช้จ่ายจริง ภายใน 30 วัน/ครั้ง ของเคสเดียวกัน - รักษาต่อเนื่องหลังออกจาก รพ. (ทำแผล/ติดตามอาการ/ยาผู้ป่วยนอก)

→ ตามค่าใช้จ่ายจริง ภายใน 30 วัน/ครั้ง ต่อการนอน รพ. 1 ครั้ง - อุบัติเหตุฉุกเฉินภายใน 24 ชั่วโมง + รถพยาบาลฉุกเฉิน

→ ตามค่าใช้จ่ายจริง ต่ออุบัติเหตุ 1 ครั้ง - เวชศาสตร์ฟื้นฟูหลังนอน รพ. (กายภาพบำบัด/กิจกรรมบำบัด)

→ สูงสุด 15 ครั้ง/ปี ตามค่าใช้จ่ายจริง - ผ่าตัดเล็ก/ล้างไต (HD/PD)/ฉายแสง/เคมีบำบัด

→ ตามค่าใช้จ่ายจริง

เพดานย่อยรวม OPD + เวชศาสตร์ฟื้นฟู = ไม่เกิน 40,000 บาท/ปี

(ทุกบิลในข้อ “ผู้ป่วยนอก & ฟื้นฟู” เมื่อนับรวมกันทั้งปี ต้องไม่เกินวงเงินนี้)

ผลประโยชน์อื่น ๆ

- อุปกรณ์ช่วยพยุงกระดูก–กล้ามเนื้อ / เครื่องมือแพทย์ภายนอกอวัยวะ: สูงสุด 100,000 บาท/รอบปีกรมธรรม์

- ทันตกรรมจากอุบัติเหตุ และการติดตามผลหลังอุบัติเหตุ: ตามค่าใช้จ่ายจริง

หมายเหตุทันตกรรม : ครอบคลุมเฉพาะการรักษาที่เกิดจาก อุบัติเหตุภายนอก และมีความจำเป็นทางการแพทย์ ตามนิยามและเงื่อนไขกรมธรรม์ (ไม่รวมเพื่อความสวยงาม/การจัดฟัน ฯลฯ)

❤️ คุ้มครองชีวิต & อุบัติเหตุ (Life & Accident Protection)

คุ้มครองชีวิตพื้นฐาน

- เสียชีวิต (ทุกกรณี): มรดก 10,010,000 บาท

คุ้มครองอุบัติเหตุเพิ่มเติม

- เสียชีวิตจากอุบัติเหตุ: มรดกเพิ่มอีก 10,000,000 บาท

รวมความคุ้มครองหลัก เป็น มรดก 20,010,000 บาท - ทุพพลภาพถาวรสิ้นเชิง: รับเงินดูแล 10,000,000 บาท

❤️ ยกเว้นเบี้ย

- ยกเว้นเบี้ยหลัก กรณีป่วยระยะสุดท้าย หรือ ทุพพลภาพ และ ตามเงื่อนไข CI ,โรคร้ายแรง 44 โรค ตามกรมธรรม์ CI มีอะไรบ้าง?

→ บริษัทจ่ายเบี้ยแทน แต่ความคุ้มครองเดินต่อ

❤️ เงื่อนไขสำคัญที่ควรรู้

- สิทธิทั้งหมดยังคงเป็น “ตามค่าใช้จ่ายจริง ภายในวงเงินสุขภาพรวมของแผน”

(แผน Elite: 60,000,000 บาท/ปี หลังหัก ดีดัก 300,000 บาทแรก/ปี) - ใช้สิทธิได้ใน เครือข่ายทั่วโลก ตามเงื่อนไข เอกสาร และข้อยกเว้นของกรมธรรม์

🟦 ตัวอย่างการใช้งานจริง

✅ เคส A: ผ่าตัดนิ่วในถุงน้ำดี + นอน รพ. 3 วัน (ไทย)

- ค่าห้อง–อาหาร–บริการ 3 วัน @12,000 = 36,000

- ค่าห้องผ่าตัด/วิสัญญี/ศัลยแพทย์ = 220,000

- ยา–เวชภัณฑ์ระหว่างนอน = 54,000

- ตรวจวินิจฉัยก่อน–หลัง (ภายใน 30 วัน/ครั้ง) = 18,000

- ยากลับบ้าน/ทำแผล OPD ต่อเนื่อง (รวมทั้งปีในหมวด OPD+ฟื้นฟูนับรวมกัน) = 8,000

รวมค่าใช้จ่ายทั้งเคส: 336,000

การจ่ายจริง:

- ดีดักปีละ 300,000 → ผู้เอาประกันจ่าย 300,000

- ส่วนเกิน 36,000 → บริษัทจ่าย 36,000 (จ่ายตามค่าใช้จ่ายจริง ภายในวงเงิน 60M)

- หมายเหตุ: ยอด OPD หลังออก รพ. ยังนับเข้าเพดานย่อย OPD+เวชฟื้นฟูรวม 40,000/ปี (เคสนี้ใช้ไป 8,000)

สรุปเคส: ผู้เอาประกันออก 300,000 (หักดีดักครบปีแล้ว) / บริษัทออก 36,000

✅ เคส B: มะเร็งเต้านม—ผ่าตัด + คีโม 6 คอร์ส + ฉายแสง 25 ครั้ง (สิงคโปร์)

- ผ่าตัด + ห้องผ่าตัด/วิสัญญี/ศัลยแพทย์ = 650,000

- ICU 1 วัน (ตามค่าใช้จ่ายจริง) = 120,000

- คีโม 6 คอร์ส + ตรวจเลือดติดตาม = 1,350,000

- ฉายแสง 25 ครั้ง = 420,000

- ยา–เวชภัณฑ์ระหว่างนอน + ทำแผล OPD = 160,000

รวมค่าใช้จ่ายทั้งปี: 2,700,000

การจ่ายจริง:

- ดีดัก 300,000 (จ่ายไปแล้วจากบิลแรกของปี) → ผู้เอาประกัน 0 เพิ่มเติมตลอดปี

- บริษัทจ่ายตามค่าใช้จ่ายจริงที่เหลือทั้งปี = 2,700,000 – 300,000 = 2,400,000

- ตรวจ–ทำแผล OPD/เวชฟื้นฟู หากเกินรวม 40,000/ปี ส่วนเกินต้องจ่ายเอง (สมมติใช้รวม OPD ไป 38,000 → ยังอยู่ในเพดาน)

สรุปเคส: ผู้เอาประกัน 300,000 (ก้อนเดียวทั้งปี) / บริษัท 2,400,000

✅ เคส C: อุบัติเหตุรถยนต์—ผ่าตัดกระดูกหลายตำแหน่ง + ICU 5 วัน (เกาหลีใต้)

- รถพยาบาลฉุกเฉิน + ER = 65,000

- ICU 5 วัน (ตามค่าใช้จ่ายจริง) ≈ 600,000

- ผ่าตัดกระดูก 2 จุด + ห้องผ่าตัด/วิสัญญี/อุปกรณ์ = 1,450,000

- ยา–เวชภัณฑ์ระหว่างนอน = 280,000

- เวชศาสตร์ฟื้นฟูหลังออก รพ. 12 ครั้ง @2,200 = 26,400 (นับรวมกับเพดาน OPD+ฟื้นฟู 40,000/ปี)

รวมค่าใช้จ่าย: 2,421,400

การจ่ายจริง:

- ดีดักปีนี้ถูกหักไปแล้วจากเคสก่อนหน้า (เช่น เคส A หรือ B) → ผู้เอาประกัน 0

- บริษัทจ่ายตามจริงทั้งก้อน = 2,421,400 (ยกเว้นหาก OPD+ฟื้นฟูรวมทั้งปีเกิน 40,000)

สรุปเคส: ผู้เอาประกัน 0 (เพราะดีดักครบแล้ว) / บริษัท 2,421,400

✅ เคส D: Stroke ใหญ่ + ทำหัตถการ Thrombectomy + ICU 7 วัน (ไทย)

- ER + CT/MRI + หัตถการหลอดเลือด (thrombectomy) = 980,000

- ICU 7 วัน (ตามค่าใช้จ่ายจริง) ≈ 820,000

- ค่าห้อง–อาหาร–บริการ 6 วัน @12,000 = 72,000

- ยา–เวชภัณฑ์ระหว่างนอน = 210,000

- เวชฟื้นฟูหลังออก รพ. 15 ครั้ง @2,500 = 37,500 (เกือบเต็มเพดาน OPD+ฟื้นฟู 40,000/ปี)

รวมค่าใช้จ่าย: 2,119,500

การจ่ายจริง (สมมติปีนี้ยังไม่ชนดีดัก):

- ผู้เอาประกันจ่ายดีดัก 300,000 จากบิลแรก

- ส่วนเกินบริษัทจ่าย 1,819,500 (ตามค่าใช้จ่ายจริง ภายในวงเงิน 60M)

- เวชฟื้นฟู 37,500 ยังอยู่ในเพดานย่อย OPD+ฟื้นฟู 40,000/ปี

สรุปเคส: ผู้เอาประกัน 300,000 / บริษัท 1,819,500

✅ เคส E: บิลเล็ก ๆ ตลอดปี (รวมไม่ถึงดีดัก)

- ตรวจวินิจฉัย 2 ครั้ง (MRI/เลือด) = 18,000 + 7,500

- ผ่าตัดเล็กผู้ป่วยนอก = 22,000

- ทำแผล/ยา OPD 3 ครั้ง = 3,000

รวมค่าใช้จ่าย: 50,500

การจ่ายจริง:

- เพราะ “รวมทั้งปี” ยัง ไม่ถึง 300,000 → อยู่ในดีดักทั้งหมด

- ผู้เอาประกันจ่ายเอง 50,500 / บริษัท 0

สรุปเคส: ถ้าเคสทั้งปีเล็ก ๆ ไม่ทะลุ 300K ผู้เอาประกันจะรู้สึกเหมือน “จ่ายเองทั้งปี” แต่ได้เบี้ยรายปีที่ถูกลงกว่าดีดัก 100K

หมายเหตุสำคัญ (อ่านแป๊บเดียวแต่ช่วยได้มาก)

- “ตามค่าใช้จ่ายจริง” หมายถึงบริษัทจ่ายค่ารักษาตามจริง ภายในวงเงินรวม 60,000,000 บาท/ปี และ ตามเงื่อนไขตารางผลประโยชน์

- ดีดัก 300,000 บาท/ปี: ผู้เอาประกันรับผิดชอบ “บาทแรก” ของปีเดียวครั้งเดียว ส่วนที่เกินบริษัทจ่ายจนสุดเพดานปี

- หมวด ผู้ป่วยนอก & เวชศาสตร์ฟื้นฟู มี เพดานรวม 40,000 บาท/ปี (ทุกบิลในหมวดนี้นับรวมกันทั้งปี)

- เคสต่างประเทศ: ขั้นตอนเคลม/สำรองจ่าย/เครือข่าย รพ. ขึ้นกับประเทศ–โรงพยาบาล แนะนำให้แจ้งที่ปรึกษาก่อนเข้ารักษาเพื่อประสานงาน

- ตัวเลขทุกเคสเป็น “ประมาณการเพื่อการวางแผน” งบจริงขึ้นกับประเทศ โรงพยาบาล สูตรยา ภาวะแทรกซ้อน และรหัสหัตถการ

🟦 ความเสี่ยงที่อาจเกิดขึ้น หากไม่มีแผนนี้

สุดท้ายแล้ว “ค่ารักษา” จ่ายครั้งเดียว แต่ “ผลกระทบต่อทั้งชีวิตการเงิน” อยู่กับเราไปอีกนาน — แผน Elite 60M ถูกออกแบบมาเพื่อให้วันที่แย่ที่สุด…ไม่กลายเป็นวันที่เงินและธุรกิจของคุณพังที่สุดไปด้วย

1) ค่ารักษาพุ่งเกินสวัสดิการ/วงเงินเดิม

ผ่าตัดใหญ่, ICU, คีโม, ยาเฉพาะทาง อาจแตะหลักล้าน–หลายล้านต่อเคส หากไม่มีวงเงิน 60M รองรับ ส่วนเกินต้องจ่ายเองทั้งหมด

2) ต้องดึงเงินสำรอง–พอร์ตลงทุนมาเคลียร์บิล

อาจต้องขายหุ้น/กองทุน/สินทรัพย์ หรือดึงเงินหมุนธุรกิจมาใช้ทันที แผนการเงินสะดุดทั้งระบบ

3) เคสฉุกเฉินต่างประเทศต้อง “จ่ายก่อนรักษา”

รพ.ต่างประเทศหลายแห่งขอวางเงินล่วงหน้า หากไม่มีแผน Worldwide วงเงินสูง อาจต้องควักเงินสดหลักแสน–ล้านก่อนรักษา

4) สวัสดิการไม่พอปิดเคสหนัก

วงเงินกลุ่ม/พื้นฐานมักไม่ครอบคลุมผ่าตัดใหญ่–ICU–ยาแพง เมื่อทะลุเพดาน ทุกบาทที่เกินเป็นภาระคุณทันที

5) โรคร้ายแรงรักษานาน ค่ารักษาสะสมพุ่ง

คีโม–ฉายแสง–ฟื้นฟู–ยาต่อเนื่อง ทำให้ค่าใช้จ่ายทั้งปีทะลุหลายล้านได้ง่าย ถ้าไม่มีวงเงินใหญ่ คุณอาจต้องลดคุณภาพการรักษาเพื่อคุมงบ

6) ภาระต่อครอบครัวหากเกิดเหตุรุนแรง

หากไม่มีทุนชีวิต/ทุพพลภาพเคียงคู่กับสุขภาพ ครอบครัวต้องรับทั้งค่ารักษาและค่าใช้จ่ายหลังเหตุการณ์เองทั้งหมด

7) สมัครยากขึ้นถ้ารอจนสุขภาพมีปัญหา

เมื่อเริ่มมีโรคประจำตัว บริษัทอาจเพิ่มเบี้ย–เพิ่มยกเว้น หรือปฏิเสธรับประกัน ทำให้ “ต้นทุนของการรอ” สูงกว่าที่คิด

🟦 คำถามที่พบบ่อย (FAQ)

Q1: “ดีดัก 300,000 บาท/ปี” คืออะไร ต่างจากโคเพย์ยังไง?

A: ดีดัก (Deductible) คือเงินก้อนแรกที่ผู้เอาประกันรับผิดชอบต่อ ปีกรมธรรม์ ครั้งเดียว เช่น ปีนั้นคุณออก 300,000 บาทแรกแล้ว ส่วนที่เกินบริษัทจ่าย ตามค่าใช้จ่ายจริง ภายในวงเงิน 60,000,000 บาท/ปี (ตามเงื่อนไขแผน) ต่างจากโคเพย์ที่มักเป็น “% ร่วมจ่ายทุกบิล”

Q2: ทำไมเลือกดีดัก 300,000 บาท/ปี เบี้ยถึงถูกกว่า 100,000 บาท/ปี?

A: เพราะคุณรับความเสี่ยง “บาทแรกต่อปี” มากขึ้น จึงช่วยลดเบี้ยได้ ตัวอย่างโดยประมาณ:

- ดีดัก 100,000 บาท/ปี เบี้ยราว ฿72,720/ปี ( เฉพาะส่วนของสัญญาเพิ่มเติมสุขภาพ )

- ดีดัก 300,000 บาท/ปี เบี้ยราว ฿51,960/ปี ( เฉพาะส่วนของสัญญาเพิ่มเติมสุขภาพ )

(ตัวเลขขึ้นกับอายุ/เพศ/เงื่อนไขรับประกันจริง)

Q3: แผนนี้คุ้มครองอะไรบ้างแบบย่อ?

A: ครอบคลุม IPD/ICU/ห้องผ่าตัด/วิสัญญี/ศัลยแพทย์/ยา-เวชภัณฑ์/อุบัติเหตุฉุกเฉิน 24 ชม./รถพยาบาล/ผ่าตัดเล็ก/คีโม/ฉายแสง/ล้างไต/ Day Surgery และการรักษาต่อเนื่องตามเงื่อนไข—รูปแบบจ่ายเป็น ตามค่าใช้จ่ายจริง ภายใต้เพดาน 60 ล้านบาท/ปี

Q4: OPD กับเวชศาสตร์ฟื้นฟูมีเพดานย่อยไหม?

A: มี เพดานย่อยรวม OPD + เวชศาสตร์ฟื้นฟู = ไม่เกิน 40,000 บาท/ปี (รวมทุกบิลหมวดนี้ตลอดปี)

Q5: คำว่า “ทั่วโลก” ใช้สิทธิได้อย่างไร? ต้องสำรองจ่ายไหม?

A: ใช้สิทธิได้ทั่วโลก ตามเงื่อนไข/เครือข่ายโรงพยาบาล ในบางประเทศ/โรงพยาบาลอาจเคลมตรงได้ หากนอกเครือข่ายอาจต้อง สำรองจ่าย แล้วเบิกตามเอกสาร แนะนำให้แจ้งทีมเราเพื่อช่วยประสานก่อนเข้ารักษา

Q6: ถ้าปีนั้นมีบิลเล็ก ๆ หลายครั้งจนรวมไม่ถึง 300,000 บาท ใครออก?

A: จะถือว่ายังไม่ถึงดีดัก ผู้เอาประกันออกเองทั้งหมด (แต่ได้เบี้ยรายปีที่ถูกลงกว่าแผนดีดัก 100,000)

Q7: ถ้าจ่ายดีดักครบปีแล้ว บิลถัดไปจ่ายอย่างไร?

A: เมื่อครบ 300,000 บาท/ปี แล้ว บิลถัดไปทั้งปี บริษัทจะจ่าย ตามค่าใช้จ่ายจริง ภายใต้เพดาน 60M/ปี (ยกเว้นรายการที่มีเพดานย่อยอย่าง OPD+ฟื้นฟู 40,000/ปี)

Q8: เพดาน 60 ล้านบาท รีเซ็ตเมื่อไร?

A: รีเซ็ต รายปีกรมธรรม์ ปีใหม่เริ่มนับดีดักและเพดานใหม่ตามแผน

Q9: เหมาะกับใคร—ควรเลือกดีดัก 300,000 บาท/ปี แบบไหนถึง “คุ้ม”?

A: เหมาะกับผู้ที่ต้องการ เพดานใหญ่ 60M/ปี คุ้มครองทั่วโลก และมีสภาพคล่องพอรับไหวกับ “ก้อนแรก 300K/ปี” เพื่อแลกเบี้ยที่ ประหยัดกว่า เหมาะกับคนที่คาดว่าจะมี บิลใหญ่/หลายบิล ในปีเดียวกัน

Q10: ต่างจากแผนดีดัก 100,000 บาท (60M) ยังไง?

A: ความคุ้มครองหลักใกล้เคียงกัน ต่างกันที่ “ก้อนแรกต่อปี” → 100K เบี้ยสูงกว่า/จ่ายก้อนแรกน้อยลง, 300K เบี้ยถูกกว่า/รับก้อนแรกมากขึ้น เลือกตาม สภาพคล่อง + พฤติกรรมใช้บริการ ของคุณ

Q11: เคลมนอกไทยยุ่งยากไหม?

A: ขั้นตอนขึ้นกับประเทศ/โรงพยาบาลและสถานะเครือข่าย แนะนำให้ แจ้งที่ปรึกษา DPrakan ล่วงหน้าเพื่อช่วยยืนยันสิทธิ/เอกสาร/ช่องทางเคลม จะทำให้กระบวนการเร็วและเรียบร้อยกว่า

Q12: ต้องตรวจสุขภาพไหม? อัปเกรดแผนภายหลังได้หรือเปล่า?

A: การรับประกัน/การปรับแผนขึ้นกับ การพิจารณารับประกันของบริษัท โดยทั่วไปการอัปเกรดทำได้ใน วันครบรอบปีกรมธรรม์ และอาจต้องผ่านการพิจารณาใหม่

Q13: เบี้ยปรับขึ้นยังไงในอนาคต?

A: เบี้ยสุขภาพมัก ปรับตามช่วงอายุ (เช่น ทุก 5 ปี) ไม่ได้ปรับรายบุคคลล้วน ๆ ควรขอ ใบเสนอราคา (Quotation) เพื่อเห็นตัวเลขตามอายุจริงของคุณ

Q14: สิทธิลดหย่อนภาษีได้ไหม?

A: ขึ้นกับ เกณฑ์กรมสรรพากร ณ ขณะนั้น และสัดส่วนแยกเบี้ยชีวิต/สุขภาพ แนะนำปรึกษาที่ปรึกษาภาษีหรือให้ทีมเราออกใบเสนอราคาแยกรายการให้ชัดเจน

🟦 สิทธิพิเศษ (Benefits)

- ผ่อน 0% นาน 6 เดือน

- ที่ปรึกษาจริงช่วยปรับแผนตามงบประมาณ

🟦 ทำไมต้อง DPrakan.com

- เข้าใจง่าย — แปลภาษาประกันให้ชัด ตัดศัพท์เทคนิค เห็นภาพก่อนตัดสินใจ

- โครงสร้างแบบ “ซูเปอร์มาร์เก็ตประกัน” — เลือกตามชีวิต/งบ/เป้าหมาย เปรียบเทียบได้ภายในหน้าเดียว

- โปร่งใส ตรวจตัวเลขครบ — วงเงิน–ข้อยกเว้น–เงื่อนไขสำคัญ บอกล่วงหน้า ไม่หลบรายละเอียด

- ที่ปรึกษาจริง ดูแลต่อเนื่อง — ช่วยออกแบบแพ็กเกจให้พอดีงบ ช่วยเคลม–ทบทวนแผน ทุกปีกรมธรรม์

- คุมงบได้จริง — ช่วยวางเพดานความคุ้มครองให้สมดุล “ค่ารักษา–เงินชดเชย–มรดก” ไม่จ่ายเกินจำเป็น

- คอนเทนต์เปรียบเทียบเป็นกลาง — ยกข้อดี–ข้อจำกัด ของแต่ละทางเลือก ให้เห็นข้อเท็จจริงทั้งสองด้าน

- พร้อมเติบโตไปกับคุณ — เริ่มแผนพื้นฐานได้ และอัปเกรดความคุ้มครองเมื่อรายได้/ความเสี่ยงเปลี่ยน

“หน้าที่ของเรา…คือช่วยให้คุณเจอแผนที่ใช่ ให้สอดคล้องกับสิ่งที่คุณต้องการ”

สนใจแพคเกจประกัน /ติดต่อรับข้อมูลเพิ่มเติม

- 📞 Line : DPrakan

- Messenger : @udprakan

- Facebook : DPrakan ดีประกัน

- email : nuth_cont@dprakan.com

- แอดมิน Dprakan.com / ตัวแทน AIA: ณัท อนุบัณฑิตกุล

✅ ให้ข้อมูลครบ เข้าใจง่าย ไม่ปิดบัง

✅ ดูแลตลอดอายุกรมธรรม์

✅ ปรับวงเงิน/สัญญาเสริมได้ตามงบ

หมวดที่เกี่ยวข้อง

อ่านเพิ่มเติม

Additional information

| ช่วงอายุ | 36 – 40 ปี |

|---|---|

| ค่าเบี้ยต่อปี | 300,001 – 600,000 |

| บริษัทประกัน | AIA |

| เพศ | หญิง |

| ประกันสุขภาพ | คุ้มครองทั่วโลก, จ่ายส่วนแรก (Deductable), เหมาจ่าย |

| ทุนประกัน | 5,000,001 – 10,000,000 |

Reviews

There are no reviews yet.