Description

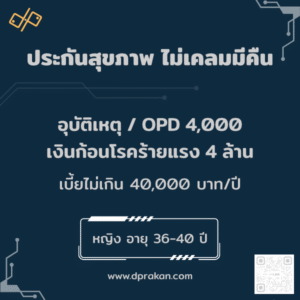

ประกันสุขภาพเหมาจ่าย “Worldwide 120M” (คุ้มครองทั่วโลก ยกเว้นสหรัฐฯ)

Elite Worldwide 120M | Deductible 300K

แผน ประกันสุขภาพทั่วโลก 120 ล้าน (ยกเว้นสหรัฐฯ) แบบดีดัก 300,000 บาท/ปี เป็นแผนเหมาจ่ายระดับ Ultra High Cost Care ที่ออกแบบมาเพื่อคนทำงานและนักเดินทางที่ต้องการวงเงินรักษาสูงสุดในโรงพยาบาลเอกชนทั่วโลก จ่ายตามค่าใช้จ่ายจริงหลังหัก Annual Deductible 300,000 บาทต่อปี

ดังนั้น แผนนี้จึงเหมาะกับผู้ที่ต้องการ “ความคุ้มครองระดับนานาชาติ” โดยไม่ต้องกังวลเรื่องเพดานค่ารักษา

นอกจากนี้ ความคุ้มครองยังครอบคลุม IPD, ICU, ผ่าตัด, เวชภัณฑ์ รวมถึงเคสซับซ้อนที่มีค่าใช้จ่ายสูง เช่น คีโมสูตรใหม่ ยาชีวภาพ การปลูกถ่ายอวัยวะ หรือการพัก ICU ต่อเนื่องหลายวัน

ยิ่งไปกว่านั้น กรมธรรม์ชุดนี้ยังรวมมรดกและอุบัติเหตุไว้ในสัญญา เช่น

- มรดก 10 ล้านบาท

- อุบัติเหตุเสียชีวิตเพิ่มอีก 10 ล้านบาท

- และ หากทุพลภาพ 10 ล้านบาท

เพื่อช่วยเพิ่มความอุ่นใจให้กับครอบครัว

เหมาะสำหรับคนที่อยาก “ล็อกกรอบความเสี่ยงสุขภาพ” ให้ชัดเจน พร้อมทุนชีวิตและอุบัติเหตุกว่า 20 ล้านบาทในสัญญาเดียว

🟦 ไฮไลท์ ประกันสุขภาพเหมาจ่ายทั่วโลก 120 ล้าน

- วงเงินใหญ่สุดปีละ 120,000,000 บาท ครอบคลุมตามค่าใช้จ่ายจริง ภายใต้เงื่อนไขแผน

- Worldwide (ยกเว้นสหรัฐฯ) ใช้สิทธิใน รพ.เอกชนชั้นนำเอเชีย–ยุโรป และประเทศที่รับเงื่อนไขกรมธรรม์

- Deductible 300,000 บาท/ปี ผู้เอาประกันรับ “บาทแรก” ต่อปี ที่เหลือบริษัทดูแลตามจริงจนสุดเพดาน

- คุ้มครอง IPD ครบ ห้องพัก/อาหาร/บริการ, ICU, ห้องผ่าตัด–วิสัญญี–ศัลยแพทย์, ยา–เวชภัณฑ์, Day Surgery

- ฉุกเฉิน 24 ชม. อุบัติเหตุ–ฉุกเฉินพร้อม รถพยาบาล ตามค่าใช้จ่ายจริง

- รักษาต่อเนื่อง ตรวจวินิจฉัยก่อน–หลังนอน รพ. และติดตามอาการหลังจำหน่าย (ตามกรอบวันของแผน)

- บำบัดเฉพาะทางงบสูง เช่น คีโม/ยาชีวภาพ/รังสีรักษา/ล้างไต รวมถึงหัตถการซับซ้อน

- เหมาะกับเคส Ultra-High-Cost เช่น พัก ICU ยาว, ภาวะแทรกซ้อนหลายรอบ, ปลูกถ่าย/เซลล์บำบัด ในต่างประเทศ (ยกเว้นสหรัฐฯ)

- เวชศาสตร์ฟื้นฟู หลังนอน รพ. ตามเงื่อนไขจำนวนครั้ง/ปี

- อุปกรณ์การแพทย์ภายนอกอวัยวะ (เช่น อุปกรณ์พยุงกระดูก/กล้ามเนื้อ) มีวงเงินตามแผน

- เคลมได้ทั้งเครือข่ายและนอกเครือข่าย (อาจสำรองจ่ายกรณีนอกเครือข่าย/ต่างประเทศ แล้วเบิกตามเอกสาร)

- ออกแบบมาเพื่อ ผู้บริหาร–เจ้าของธุรกิจ–นักเดินทางต่างประเทศ ที่ต้องการ “กันงบล้น” และความอุ่นใจระดับสูงสุดในเอเชีย–ยุโรป

ความหมายของ “ดีดัก 300,000 บาท/ปี”

ผู้เอาประกันออก “ก้อนแรกปีละครั้ง” เป็นจำนวน 300,000 บาท/ปีกรมธรรม์

จากนั้น ส่วนที่เกินจาก 300,000 บาท บริษัทจะจ่ายตามค่าใช้จ่ายจริง ภายในวงเงินรวม 120,000,000 บาท/ปี

กล่าวง่าย ๆ คือ คุณรับความเสี่ยงส่วนต้นปีละครั้ง เพื่อแลกกับวงเงินเหมาจ่ายขนาดใหญ่ระดับ 120M ทั่วโลก (ยกเว้นสหรัฐฯ)

🟦 เหมาะกับใคร “คุณใช่คนที่ควรมีแผนนี้หรือไม่”

- คนทำงานต่างประเทศ / เดินทางบ่อยในเอเชีย–ยุโรป ต้องการความอุ่นใจว่ารักษาที่ไหนก็มั่นใจเรื่องค่าใช้จ่าย ไม่ต้องคิดว่ารพ.เอกชนต่างประเทศ “แพงเกินเพดาน”

- ผู้บริหาร–เจ้าของธุรกิจ ที่ต้องการวงเงินรักษาสูงมาก เหมาะสำหรับเคสซับซ้อน เช่น ผ่าตัดใหญ่, ICU ยาว, คีโมสูตรพิเศษ, ยาชีวภาพ ที่มักใช้งบสูงหลายล้านต่อครั้ง

- คนที่รับความเสี่ยงไม่ได้กับคำว่า “เกินวงเงินรักษา” และต้องการความคุ้มครองแบบจ่ายตามจริงโดยไม่ต้องกังวลเพดาน โดยใช้ดีดัก 300,000 บาท/ปี ช่วยควบคุมเบี้ยให้สมเหตุสมผล

- คนที่อยากรวมแผนสุขภาพ + มรดกไว้ด้วยกัน ได้ทั้งค่ารักษาระดับพรีเมียมทั่วโลก และมรดก 10 ล้าน + อุบัติเหตุเสียชีวิตเพิ่มอีก 10 ล้าน ในกรมธรรม์เดียว

- ครอบครัวที่มีประวัติโรคเสี่ยง หรือกังวลค่าใช้จ่ายสูงในอนาคต เช่น โรคมะเร็ง, หลอดเลือดสมอง, หัวใจ หรือโรคที่ต้องใช้การรักษาเฉพาะทางในต่างประเทศ

- คนที่ชอบแผนแบบ “Ultra High Cost Care” ที่ต้องการบริการระดับท็อป ต้องการเข้าถึงการรักษาที่ดีที่สุด ไม่ว่าจะอยู่ประเทศไหนในเอเชีย–ยุโรป โดยไม่ต้องกังวลเรื่องเพดานรักษา

🟦 เหตุผลที่แผนนี้ตอบโจทย์คุณ

เพราะสำหรับคุณ…ต้องได้ทั้ง “วงเงินระดับโลก” และ “เบี้ยที่คุมได้จริงระยะยาว”

1) วงเงิน 120 ล้านบาท/ปี — กันงบล้นสำหรับเคสใหญ่สุดในชีวิต

เพดาน 120M เพียงพอสำหรับเคสซับซ้อนระดับนานาชาติ เช่น ผ่าตัดหัวใจ–สมอง, ICU ยาวหลายสัปดาห์, ยาชีวภาพ หรือปลูกถ่ายอวัยวะ

เหมาะกับคนที่ต้องการ “กันชนขั้นสูงสุด” ให้ครอบคลุมเคสหลักสิบล้านบาท โดยไม่ต้องกังวลว่าเพดานจะไม่พอถ้ารักษาต่อเนื่องทั้งปี

2) ใช้ Deductible 300,000 บาท เป็นเกราะชั้นหน้า เพื่อให้วงเงินใหญ่แต่เบี้ย “ไม่บาน”

ดีดัค 300,000 บาท ทำหน้าที่เหมือน “เพดานชั้นหน้า” ให้คุณรับผิดชอบเองบางส่วนในเคสแรก ๆ หรือให้สวัสดิการบริษัท / ประกันกลุ่ม / แผนพื้นฐานจ่ายก่อน

แลกกับการได้วงเงินก้อนใหญ่ 120M ด้วยเบี้ยที่ “คุ้มกว่าแผนไม่มี Deductible” ช่วยให้ถือวงเงินระดับสูงสุดได้นานโดยไม่อึดอัดเรื่องเบี้ย

3) ออกแบบมาให้ “ซ้อนทับกับสวัสดิการเดิม” ได้อย่างชาญฉลาด

ถ้าคุณมีสวัสดิการบริษัท / ประกันกลุ่ม / ประกันสุขภาพอีกชุดอยู่แล้ว แผนนี้เหมาะจะวางเป็น “ชั้นที่สอง”

ปล่อยให้สวัสดิการเดิมช่วยรับค่าใช้จ่ายจนใกล้แตะ 300,000 ก่อน แล้วให้ Worldwide 120M เข้ามารับช่วงต่อ ช่วยลดโอกาสที่ต้องใช้เงินส่วนตัวก้อนใหญ่

4) Worldwide (ยกเว้นสหรัฐฯ) — เน้นโซนที่คุณเดินทางจริง ๆ

คุ้มครองโรงพยาบาลเอกชนในหลายประเทศทั่วโลก ยกเว้นสหรัฐอเมริกา ซึ่งมักเป็นประเทศที่ค่ารักษาสูงที่สุด

เหมาะกับคนที่เดินทางหลัก ๆ ในโซนเอเชีย–ยุโรป–ออสเตรเลีย–ตะวันออกกลาง มากกว่าการอยู่สหรัฐฯ ยาว ๆ ทำให้คุณได้วงเงินใหญ่ในโซนที่ใช้จริง โดยไม่ต้องแบกรับเบี้ยระดับแผนครอบคลุมสหรัฐฯ

5) เหมาะกับคนที่ “พร้อมแบ่งรับความเสี่ยงบางส่วน เพื่อประหยัดเบี้ยระยะยาว”

ดีดัค 300,000 เหมาะกับคนที่มีเงินสำรองบ้างอยู่แล้ว หรือมีสภาพคล่องหมุนเวียนดี และต้องการใช้เงินก้อนเล็ก ๆ มารับความเสี่ยงส่วนต้น

เพื่อแลกกับการได้วงเงิน 120M ซึ่งช่วยป้องกันเคสหนักที่อาจกระทบเงินเก็บ/พอร์ตลงทุนหลักสิบล้านในระยะยาว

6) วางแผนสุขภาพ + การเงินได้ชัดเจน เพราะรู้ “กรอบความเสี่ยง” ตั้งแต่วันแรก

คุณรู้ตั้งแต่เริ่มว่า

- ส่วนที่รับผิดชอบเอง = Deductible 300,000 บาท/ปี

- ส่วนเกินจากนั้น = บริษัทประกันช่วยจ่ายตามจริง ภายในวงเงิน 120M

ทำให้จัดแผนสำรองเงินสด, แผนลงทุน และแผนมรดกได้ง่าย ไม่ต้องลุ้นตัวเลขหน้างานเวลาเกิดเคสรักษาใหญ่

7) เหมาะกับสายวางแผนที่คิดทั้ง “คุณภาพการรักษา” และ “ประสิทธิภาพของเบี้ย”

สำหรับคนที่ไม่ได้มองแค่ “ให้จ่ายแทนทั้งหมด” แต่คิดเชิงกลยุทธ์ว่า

“อะไรที่เรารับเองไหว จะรับเอง

อะไรที่เกินระดับวิกฤต ต้องมีบริษัทมาช่วยรับแทน”

แผน Worldwide 120M + Deductible 300,000 จะตอบโจทย์ทั้งมุมคุณภาพการรักษา และมุมใช้เบี้ยให้คุ้มที่สุดในระยะยาว

🟦 เบี้ยประกัน & การชำระเงิน

- รหัสแพ็กเกจ: 01F36MD04A0008

🔵 สรุปค่าเบี้ย (ต่อปี)

- เบี้ยรวมทั้งชุด (ประมาณการ) : 314,710 บาท/ปี

🔵 โครงสร้างเบี้ย

- ประกันชีวิต 10 ล้านบาท: 226,500 บาท/ ปี ; (ชำระ 20 ปี — มีสิทธิ “ยกเว้นเบี้ย” เมื่อเจ็บป่วยวิกฤต)

- สุขภาพ Elite เหมาจ่ายทั่วโลก (ยกเว้น USA) : ≈ 64,110 บาท/ ปี ; (เบี้ยแปรผันตามอายุ และมักปรับทุก 5 ปี)

- ความคุ้มครองเสริม (Family Shield): ≈ 24,100 บาท / ปี ; เพิ่มมรดกกรณีอุบัติเหตุ + เงินดูแลกรณีทุพพลภาพถาวรสิ้นเชิง

หมายเหตุ: เบี้ยเป็นตัวเลขประมาณการ อาจเปลี่ยนตามอายุ/เพศ/อาชีพ/วันเกิด/ผลพิจารณารับประกัน และโปรโมชัน ณ เวลาทำสัญญา

🔵 วิธีชำระ

- ชำระรายปี ตลอดสัญญา

- เบี้ยหลักชีวิต ชำระ 20 ปี

- สัญญาเพิ่มเติมสุขภาพ/อุบัติเหตุ ต่ออายุ ปีต่อปี ( เบี้ยอาจปรับตามอายุ ทุก 5 ปี )

❤️ ความคุ้มครองหลัก – ประกันสุขภาพเหมาจ่ายทั่วโลก 120 ล้าน (ยกเว้นสหรัฐฯ)

- วงเงินสุขภาพรวม: สูงสุด 120,000,000 บาท/ปีกรมธรรม์

- รูปแบบจ่าย: ตามค่าใช้จ่ายจริง (ภายในวงเงิน 120 ล้านบาท/ปี)

- ดีดัก: ผู้เอาประกันรับผิดชอบ 300,000 บาทแรก/ปี ส่วนที่เกินบริษัทดูแลตามค่าใช้จ่ายจริง

- อาณาเขตคุ้มครอง: ทั่วโลก ยกเว้นสหรัฐอเมริกา

ผู้ป่วยใน (IPD)

- ค่าห้อง–อาหาร–บริการ รพ. : 25,000 บาท/วัน

- ห้อง ICU ตามค่าใช้จ่ายจริง (รวมวันนอนได้ ไม่เกิน 365 วัน ต่อการรักษา 1 ครั้ง)

- แพทย์ตรวจรักษาประจำวัน ตามค่าใช้จ่ายจริง (อิงเงื่อนไขวัน/ครั้งตามกรมธรรม์)

- ค่าห้องผ่าตัด/ค่าวิสัญญี/ค่าศัลยแพทย์ ตามค่าใช้จ่ายจริง

- ยา–เวชภัณฑ์–สารอาหารทางหลอดเลือด/หัตถการ ตามค่าใช้จ่ายจริง

- Day Surgery (ผ่าตัดใหญ่ไม่ต้องนอน รพ.) ตามค่าใช้จ่ายจริง

ไม่ต้องนอน รพ. / การรักษาต่อเนื่อง & ฉุกเฉิน

- ตรวจวินิจฉัยก่อน–หลังนอน รพ. (เช่น เลือด, X-ray, CT, MRI) ภายใน 30 วัน/ครั้ง – ตามค่าใช้จ่ายจริง

- รักษาต่อเนื่องหลังออกจาก รพ. (ทำแผล/ติดตามอาการ/ยา OPD) ภายใน 30 วัน/ครั้ง – ตามค่าใช้จ่ายจริง

- อุบัติเหตุฉุกเฉินภายใน 24 ชม. + รถพยาบาลฉุกเฉิน – ตามค่าใช้จ่ายจริง

- เวชศาสตร์ฟื้นฟูหลังนอน รพ. (กายภาพบำบัด/กิจกรรมบำบัด) สูงสุด 15 ครั้ง/ปี – ตามค่าใช้จ่ายจริง

- ล้างไต/ฉายแสง/เคมีบำบัด/ผ่าตัดเล็ก – ตามค่าใช้จ่ายจริง

⛳️ เพดานย่อยรวม “ผู้ป่วยนอก & เวชศาสตร์ฟื้นฟู” = ไม่เกิน 100,000 บาท/ปี

ผลประโยชน์อื่น ๆ

- อุปกรณ์ช่วยพยุงกระดูก–กล้ามเนื้อ / เครื่องมือแพทย์ภายนอกอวัยวะ

→ สูงสุด 200,000 บาท/ปี - วัคซีน → สูงสุด 6,000 บาท/ปี

- ตรวจ–รักษาทันตกรรมทั่วไป → สูงสุด 15,000 บาท/ปี

❤️ คุ้มครองชีวิต & อุบัติเหตุ (Life & Accident Protection)

คุ้มครองชีวิตพื้นฐาน

- เสียชีวิต (ทุกกรณี): มรดก 10,010,000 บาท

คุ้มครองอุบัติเหตุเพิ่มเติม

- เสียชีวิตจากอุบัติเหตุ: มรดกเพิ่มอีก 10,000,000 บาท

รวมความคุ้มครองหลัก เป็น มรดก 20,010,000 บาท - ทุพพลภาพถาวรสิ้นเชิง: รับเงินดูแล 10,000,000 บาท

❤️ ยกเว้นเบี้ย

- ยกเว้นเบี้ยหลัก กรณีป่วยระยะสุดท้าย หรือ ทุพพลภาพ และ ตามเงื่อนไข CI ,โรคร้ายแรง 44 โรค ตามกรมธรรม์ CI มีอะไรบ้าง?

→ บริษัทจ่ายเบี้ยแทน แต่ความคุ้มครองเดินต่อ

❤️ หมายเหตุสำคัญ

- สิทธิทั้งหมดเป็นแบบ “ตามค่าใช้จ่ายจริง” ภายใต้ วงเงินสุขภาพรวม 120,000,000 บาท/ปี และ เพดานย่อยที่ระบุ

- ดีดัก 300,000 บาท/ปี ใช้ต่อ ปีกรมธรรม์ ไม่ใช่ต่อครั้ง

- คุ้มครอง ทั่วโลก (ยกเว้นสหรัฐฯ) ตามนิยาม/เอกสาร/ข้อยกเว้นของกรมธรรม์ (เช่น เงื่อนไขการเดินทาง, ประเทศที่ยกเว้น, การรักษาเพื่อความสวยงาม ฯลฯ)

- แนะนำออก ใบเสนอราคา (Quotation) เพื่อยืนยันตัวเลข/เงื่อนไขจริงก่อนตัดสินใจ

🟦 รายการ “ข้อยกเว้น/ข้อจำกัด” ที่มักพบ

รายละเอียดจริงอิงตามกรมธรรม์ของบริษัทประกันที่เลือก

- โรค/อาการที่เป็นมาก่อน (Pre-existing) และ ระยะรอคอย ของบางโรค

- การรักษาเพื่อความสวยงาม, ศัลยกรรมที่ไม่จำเป็นทางการแพทย์

- ภาวะมีบุตรยาก/ทำเด็กหลอดแก้ว, การคุมกำเนิด (ยกเว้นระบุคุ้มครอง)

- การทดลอง/ทดลองทางคลินิก, ยาหรือหัตถการที่ยังไม่มาตรฐาน

- การบาดเจ็บจากเจตนา/เมาสุรา/สารเสพติด/การกระทำผิดกฎหมาย

- สงคราม/จลาจล/ก่อการร้าย, พื้นที่/ประเทศที่ถูกจำกัดหรือคว่ำบาตร

- การเดินทางเพื่อไปรักษาเป็นหลัก ภายในช่วงเวลาที่กำหนด (บางแบบแผนจำกัด)

- การดูแลระยะยาว/พักฟื้นที่บ้าน/ผู้ช่วยพยาบาลส่วนตัว เกินเงื่อนไข

- ทันตกรรม/สายตา/เครื่องช่วยฟัง (ยกเว้นจากอุบัติเหตุและวงเงินที่ระบุ)

- วัคซีน/ตรวจสุขภาพประจำปี เกินวงเงินที่กำหนด

- ค่าใช้จ่ายของผู้บริจาคอวัยวะ บางส่วนอาจไม่ครอบคลุม

🟦 ตัวอย่างการใช้งานจริง

✅ เคส 1) ไส้ติ่งแตก + ผ่าตัดฉุกเฉิน — 🇸🇬 สิงคโปร์ (เอกชน)

ผ่าตัดฉุกเฉิน + ค่าห้อง 3 คืน: 380,000

ค่าห้องผ่าตัด/วิสัญญี/ศัลยแพทย์: 110,000

เวชภัณฑ์ + ยา + X-ray: 95,000

ติดตามอาการ 30 วัน: 15,000

รวม ≈ 600,000

→ หักดีดัค 300,000 ⇒ บริษัทจ่าย ≈ 300,000

หมายเหตุ: ค่าผ่าตัดฉุกเฉินในสิงคโปร์มักเริ่มต้นที่ 4–6 แสนบาท — วงเงิน 120M ช่วยให้ไม่ต้องเลือกรพ.จากราคา แต่เลือกรพ.ที่รักษาได้เร็วที่สุด

✅ เคส 2) เส้นเลือดหัวใจตีบ + ใส่ขดลวด — 🇯🇵 ญี่ปุ่น (เอกชน)

สวนหัวใจ + ใส่ Stent: 1,400,000

ค่าห้อง ICU 2 คืน + ค่าห้องปกติ: 280,000

ค่าแพทย์เฉพาะทาง + lab: 160,000

ติดตามอาการ + ยา 30 วัน: 20,000

รวม ≈ 1,860,000

→ หักดีดัค 300,000 ⇒ บริษัทจ่าย ≈ 1,560,000

หมายเหตุ: เคสหัวใจตีบเฉียบพลัน ค่าใช้จ่ายเริ่มหลักล้าน—ดีดัคช่วยลดเบี้ย แต่ ความคุ้มครองใหญ่เท่าเดิม สำหรับโรคหนักแบบนี้

✅ เคส 3) หมอนรองกระดูกทับเส้น + ผ่าตัดเล็ก + ฟื้นฟู — 🇭🇰 ฮ่องกง (เอกชน)

MRI + ค่าวินิจฉัยก่อนผ่า: 55,000

ผ่าตัดเล็กกระดูกสันหลัง: 210,000

ค่าห้อง + เวชภัณฑ์ + ยา: 85,000

กายภาพบำบัด 15 ครั้ง (เต็มเพดาน): 100,000

รวม ≈ 450,000

→ หักดีดัค 300,000 ⇒ บริษัทจ่าย ≈ 150,000

หมายเหตุ: เคสกล้ามเนื้อ–กระดูกมักมีค่าใช้จ่ายสูงเป็นชุดย่อยหลายรายการ — วงเงิน 120M ให้เผื่อเคสที่ต้องรักษา “ต่อเนื่องหลายเดือน”

✅ เคส 4) นิ่วในไต + ส่องกล้องเอาก้อนนิ่วออก — 🇦🇺 ออสเตรเลีย (เอกชน)

ตรวจ CT + ค่าวินิจฉัย: 40,000

ส่องกล้อง (URS) เอานิ่วออก + ค่าห้องผ่าตัด: 260,000

ค่าวิสัญญี + ศัลยแพทย์: 85,000

พักฟื้น 2 คืน + เวชภัณฑ์/ยากลับบ้าน: 75,000

ติดตามอาการ 30 วัน: 12,000

รวม ≈ 472,000

→ หักดีดัค 300,000 ⇒ บริษัทจ่าย ≈ 172,000

หมายเหตุ: เคสระบบทางเดินปัสสาวะในออสเตรเลีย รพ.เอกชนคิดราคาสูงกว่าประเทศไทยหลายเท่า — การมีวงเงินเหมาจ่าย 120M ช่วยให้ไม่ต้องชั่งใจว่าต้องขอ “กลับไทยเพื่อผ่า” ในเหตุฉุกเฉินแบบนี้

✅ เคส 5) หลอดเลือดสมองตีบ (Stroke) ระยะเริ่มต้น + MRI + ฟื้นฟู — 🇹🇼 ไต้หวัน (เอกชน)

MRI + CT + ค่าตรวจระบบประสาท: 95,000

ยาละลายลิ่มเลือด + ค่ายาเฉพาะทาง: 180,000

ค่าห้อง ICU 1 คืน + หอผู้ป่วย 3 คืน: 160,000

เวชศาสตร์ฟื้นฟู (กายภาพบำบัด 15 ครั้ง): 100,000 (เต็มเพดาน)

OPD ติดตามอาการ 30 วัน: 15,000

รวม ≈ 550,000

→ หักดีดัค 300,000 ⇒ บริษัทจ่าย ≈ 250,000

หมายเหตุ: เคส Stroke ต้องตรวจ–รักษาเร่งด่วน และ “ไม่สามารถเลื่อนเวลาได้” — วงเงินใหญ่ + จ่ายตามจริง ทำให้เข้ารับการรักษาเฉพาะทางทันที ไม่ต้องคำนวณว่าค่าห้อง/ICU จะเกินเพดานหรือไม่

✅ เคส 6) กระดูกไหปลาร้าหัก + ผ่าตัดยึดด้วยแผ่นโลหะ — 🇦🇪 ดูไบ (เอกชน)

X-ray + CT + ค่าตรวจอุบัติเหตุ: 45,000

ผ่าตัดใส่ Plate + ค่าห้องผ่าตัด: 320,000

ค่าวิสัญญี + ศัลยแพทย์กระดูก: 140,000

ค่าห้อง 2 คืน + เวชภัณฑ์: 95,000

กายภาพบำบัดหลังผ่า 10 ครั้ง: 65,000

รวม ≈ 665,000

→ หักดีดัค 300,000 ⇒ บริษัทจ่าย ≈ 365,000

หมายเหตุ: เคสอุบัติเหตุในตะวันออกกลาง ค่าใช้จ่ายเริ่มต้นสูงกว่าไทยเกือบ 2–3 เท่า — วงเงินคุ้มครองทั่วโลก (ยกเว้นสหรัฐฯ) ช่วยให้เข้ารพ.เอกชนคุณภาพดีทันทีแบบไม่ต้องห่วงงบ

สรุปเงื่อนไขที่ใช้กับทุกประเทศ (ยกเว้นสหรัฐฯ)

- จ่ายแบบ ตามค่าใช้จ่ายจริง ภายในเพดาน 120,000,000 บาท/ปี

- ดีดัก 300,000 บาท/ปี: ผู้เอาประกันออก “ก้อนแรกปีละครั้ง” ที่เหลือบริษัทจ่ายตามจริงถึงวงเงิน 120,000,000 บาท/ปี

- OPD + เวชฟื้นฟู: รวมกัน “ไม่เกิน 100,000 บาท/ปี”

- ขั้นตอนเคลมต่างประเทศ: เครือข่ายบางแห่งเคลมตรงได้ / นอกเครือข่ายสำรองจ่ายแล้วเบิก แนะนำให้แจ้งที่ปรึกษาก่อนเข้ารักษาเพื่อประสานเอกสาร

🟦 ความเสี่ยงที่อาจเกิดขึ้น หากไม่มีแผนนี้

ประกันสุขภาพเหมาจ่าย “Worldwide 120M” (ยกเว้นสหรัฐฯ | Deductible 300,000 บาท)

1) ความเสี่ยงด้านค่ารักษาระดับนานาชาติที่อาจสูงกว่าคาด

การรักษาในเอเชีย–ยุโรป โดยเฉพาะในเคสผ่าตัดใหญ่ ICU ยาว หรือยาชีวภาพ

มักมีมูลค่าเกินระดับที่สวัสดิการทั่วไปรองรับได้

หากไม่มีวงเงิน 120M คุ้มครอง ส่วนเกินทั้งหมดอาจกระทบเงินสำรองและโครงสร้างการลงทุนทันที

2) ภาระสำรองจ่ายจำนวนมากก่อนการรักษา

หลายประเทศกำหนดให้ผู้ป่วยวางเงินล่วงหน้าก่อนเข้ารับการรักษา

หากไม่มีแผนที่ครอบคลุม Worldwide

คุณอาจต้องสำรองเงินหลักแสน–หลักล้านในเวลาจำกัด ซึ่งอาจกระทบกระแสเงินสดที่วางแผนไว้แล้ว

3) โรคร้ายแรงที่ต้องใช้งบต่อเนื่องทั้งปี

มะเร็ง หัวใจ สมอง ไตวาย — เป็นชุดโรคที่ต้องรักษาเป็นรอบ ๆ

ค่าตรวจ–ผ่าตัด–คีโม–ฉายแสง–ฟื้นฟู อาจสะสมถึงหลายล้านบาท

หากแผนความคุ้มครองไม่เพียงพอ อาจจำเป็นต้องลดระดับการรักษาเพื่อควบคุมค่าใช้จ่าย

4) ช่องว่างจากสวัสดิการหรือประกันพื้นฐานที่ครอบคลุมไม่ถึง

สวัสดิการบริษัทและประกันกลุ่มส่วนใหญ่ไม่รองรับ

การรักษาต่างประเทศ, ICU ระยะยาว, หรือหัตถการขั้นสูง

หากไม่มีแผน 120M เป็นชั้นป้องกันหลัก ภาระทั้งหมดจะกลับมาที่ผู้ปกครองครอบครัว

5) ความเสี่ยงระหว่างเดินทางต่างประเทศ

อุบัติเหตุหรือภาวะฉุกเฉินเพียงครั้งเดียว

อาจต้องใช้เงินก้อนใหญ่ในทันที หากไม่มีแผนครอบคลุมทั่วโลก

สถานการณ์ที่ควบคุมไม่ได้ อาจกลายเป็นภาระทางการเงินที่ไม่จำเป็น

6) ภาระครอบครัวในกรณีเหตุร้ายแรง

หากไม่มีทุนชีวิต–อุบัติเหตุ–ทุพพลภาพที่เหมาะสม

ความมั่นคงของครอบครัวอาจถูกกระทบทันที

โดยเฉพาะในกรณีที่ต้องดูแลระยะยาวหลังเหตุการณ์

7) โอกาสที่ลดลงเมื่อสุขภาพเริ่มมีประวัติ

เมื่ออายุมากขึ้นหรือสุขภาพเริ่มมีข้อสังเกต

อาจไม่ได้รับอนุมัติความคุ้มครองระดับสูงแบบเดิมอีก

ทำให้ “ต้นทุนของการรอ” สูงกว่าที่คาดคิด

🟦 คำถามที่พบบ่อย (FAQ)

1) ดีดัค 300,000 บาท คืออะไร? ต้องจ่ายทุกครั้งไหม?

ดีดัค (Deductible) คือ “จำนวนเงินแรกที่ผู้เอาประกันต้องรับผิดชอบต่อปี”

→ แผนนี้ จ่ายดีดัคครั้งแรกครั้งเดียว 300,000 บาท/ปี

ส่วนที่เหลือทั้งหมดบริษัทจ่ายตามค่าใช้จ่ายจริง (ภายใน 120 ล้านบาท/ปี)

หากปีนั้นไม่มีเคสใหญ่ ก็ ไม่ต้องใช้ดีดัค และได้เบี้ยที่ถูกลงมาก

2) ทำไมแผนนี้ถึงคุ้มค่ากว่าแบบไม่มีดีดัค?

เพราะเบี้ยสุขภาพลดลงอย่างชัดเจน:

- ไม่มีดีดัค: 128,220 บาท/ปี

- ดีดัค 300,000: 64,110 บาท/ปี

หากถามว่าเหมาะกับใคร? → เหมาะกับคนสุขภาพดี เคลมน้อย หรืออยากได้วงเงินใหญ่แต่คุมเบี้ยให้คุ้มที่สุด

3) วงเงิน 120 ล้านบาท ใช้รักษาอะไรได้บ้าง?

ครอบคลุมเกือบทุกอย่างที่เกิดขึ้นจริงในการรักษาโรงพยาบาล ได้แก่

- IPD / ICU / ผ่าตัด / วิสัญญี / ศัลยแพทย์

- เวชภัณฑ์–ยาเฉพาะทาง

- คีโม / ยาชีวภาพ / ฉายแสง

- ผ่าตัดใหญ่แบบ Day Surgery

- ตรวจวินิจฉัยก่อน–หลังรักษา (CT, MRI, X-ray ฯลฯ)

- รักษาต่อเนื่อง 30 วันหลังออกจากโรงพยาบาล

- เวชศาสตร์ฟื้นฟู 15 ครั้ง/ปี

และคุ้มครอง อุบัติเหตุฉุกเฉินทั่วโลก (ยกเว้นสหรัฐฯ)

4) ทำไมแผนนี้ไม่คุ้มครองสหรัฐอเมริกา?

เพราะค่ารักษาในสหรัฐฯ สูงที่สุดในโลก (หลักล้านถึงสิบล้านต่อเคส)

บริษัทจึงแยกสหรัฐฯ ออกเพื่อลดเบี้ย ทำให้ราคาเบี้ย

เข้าถึงได้มากขึ้น แต่ยังคงวงเงินสูงระดับโลกถึง 120 ล้าน

5) แผนนี้รักษาได้ในประเทศไหนบ้าง?

ใช้ได้ ทั่วโลกทุกประเทศ ยกเว้นสหรัฐฯ

นิยมใช้มากในประเทศที่แพง เช่น:

สิงคโปร์, ญี่ปุ่น, ฮ่องกง, ออสเตรเลีย, EU, UK

6) โรคร้ายแรง เช่น มะเร็ง หรือหัวใจ คุ้มครองไหม?

คุ้มครอง ตามค่าใช้จ่ายจริงทั้งหมด

รวมถึง

- เคมีบำบัด

- ยาชีวภาพ

- ฉายแสง

- การผ่าตัดหัวใจ

- ใส่ขดลวด

- ICU ต่อเนื่อง

แผนนี้เหมาะมากสำหรับโรคที่ “ค่ารักษาแพงและรักษานาน”

7) เพดานย่อย 100,000 บาท หมายถึงอะไร?

เพดานย่อยนี้ใช้กับหมวด ผู้ป่วยนอกแบบทั่วไป และเวชศาสตร์ฟื้นฟูบางส่วน

เช่น

- กายภาพบำบัด

- การรักษาต่อเนื่องบางรายการ

- ค่าใช้จ่ายผู้ป่วยนอกที่ไม่ใช่การผ่าตัด

ส่วนค่ารักษาหนัก เช่น ผ่าตัด–ICU–คีโม → ไม่ใช้เพดานย่อย ใช้วงเงิน 120 ล้านเต็ม

8) ต้องสำรองจ่ายไหม?

ในประเทศไทย:

- โรงพยาบาลเอกชนส่วนใหญ่ สามารถเคลมตรง (Cashless) ได้

ต่างประเทศ:

- หลายโรงพยาบาลรองรับ Direct Billing

- หากไม่รองรับ → ลูกค้าสำรองก่อน และบริษัทคืนตามจริงภายใน 30 วัน

9) ถ้าเกิดภาวะทุพพลภาพ/ป่วยหนัก จะยังต้องจ่ายเบี้ยไหม?

ไม่ต้องจ่าย

เพราะแผนนี้มี ยกเว้นเบี้ยประกัน (Waiver) ในกรณี

- ป่วยระยะสุดท้าย

- ทุพพลภาพถาวร (TPD)

- เข้าข่ายโรคร้ายแรงตามกรมธรรม์ (CI/44 โรค)

บริษัทจะ จ่ายเบี้ยแทน แล้วความคุ้มครองเดินต่อครบถ้วน

10) ความคุ้มครองชีวิตรวมกว่า 20 ล้านบาท ใช้ยังไง?

แผนนี้ให้มรดกในตัว

- เสียชีวิต (ทุกกรณี): 10,010,000 บาท

- เสียชีวิตจากอุบัติเหตุ: เพิ่มอีก 10,000,000 บาท

รวมมรดกสูงสุด 20,010,000 บาท

เหมาะสำหรับผู้ที่ต้องการสุขภาพ + มรดกในกรมธรรม์เดียว

11) ถ้าคนไข้ต้องอยู่ ICU นานหลายวัน คุ้มครองไหม?

คุ้มครอง

ICU ตามค่าใช้จ่ายจริง รวมวันนอนสูงสุด 365 วัน/ครั้งรักษา

เหมาะสำหรับเคสหนัก เช่น

- ติดเชื้อรุนแรง

- หัวใจ

- ปอด

- โรคที่ต้องใช้เครื่องช่วยหายใจ

12) ทำไมคนส่วนใหญ่ที่เดินทางต่างประเทศเลือกแผนแบบมีดีดัค?

เพราะต้องการ

- วงเงินสูงสุด (120 ล้าน)

- ค่าเบี้ยไม่สูงเกินไป

- ความคุ้มครองหนัก ๆ ยังคงอยู่เหมือนเดิม

ดีดัคช่วยให้เบี้ย “ลงครึ่งหนึ่ง” แต่ไม่แตะความคุ้มครองหลักเลย

13) ถ้าเจ็บป่วยในไทย แผนนี้จะต่างจากประกันสุขภาพทั่วไปไหม?

ต่างใน 3 จุดสำคัญ:

- วงเงินสูงกว่าแบบทั่วไปหลายเท่า (120M)

- ผ่าตัด–ICU–คีโม–ยาชีวภาพ → จ่ายตามจริง ไม่ค่อยมีเพดานย่อย

- ดีดัคช่วยคุมเบี้ยให้อยู่ระดับที่ “จับต้องได้”

เหมาะกับคนที่ต้องการแผนเดียวจบ ทั้งไทย + ต่างประเทศ

14) ถ้าเกิดเหตุหนักตอนเดินทางเดี่ยว ไม่มีญาติอยู่ด้วย จะจัดการเคลมยังไง?

บริษัทมี ทีม International Assistance 24 ชม.

ช่วยประสานงานกับโรงพยาบาลโดยตรง เช่น

- ยืนยันสิทธิ์

- ส่งข้อมูลงานประกัน

- เช็ควงเงิน

- ช่วยวางแผนเคลื่อนย้ายผู้ป่วย (ถ้าจำเป็น)

ลูกค้าไม่จำเป็นต้องมีคนไปช่วยจัดการเอง

เหมาะกับคนที่เดินทางบ่อย หรือเดินทางคนเดียว

15) โรคเรื้อรัง เช่น เบาหวาน/ความดัน จะทำได้ไหม?

ทำได้ ขึ้นอยู่กับผลพิจารณารับประกัน (Underwriting)

บางเคสอาจต้องเพิ่มเบี้ย หรือมีข้อยกเว้นบางโรค

แต่ยังสามารถซื้อความคุ้มครองใหญ่ เช่น

- ผ่าตัด

- ICU

- อุบัติเหตุ

- โรคร้ายแรงกลุ่มอื่น

ข้อดีคือ แม้มีโรคประจำตัวบางอย่าง →

ยังสามารถได้วงเงิน 120M โดยให้บริษัทประเมินความเสี่ยงจริง

16) ดีดัค 100,000 กับ 300,000 ต่างกันตรงไหน?

ต่างกันแค่ จำนวนเงินที่ผู้เอาประกันจ่ายเองในปีนั้น

- ดีดัค 100,000 → จ่ายเอง 1 แสน/ปี

- ดีดัค 300,000 → จ่ายเอง 3 แสน/ปี

แต่ ความคุ้มครองหลังจากนั้นเหมือนกัน 100%

→ บริษัทจ่าย “ตามจริง” จนถึงวงเงิน 120 ล้านบาท/ปี

17) แบบไหนคุ้มกว่าถ้าเป็นคนสุขภาพดีและไม่ค่อยเคลม?

ดีดัค 300,000 คุ้มกว่า

เพราะเบี้ยลดลงเยอะมาก:

- ดีดัค 100,000 = 89,760 บาท/ปี

- ดีดัค 300,000 = 64,110 บาท/ปี

ต่างกัน 25,650 บาท/ปี

ถ้าไม่เคลมปีนี้ → ประหยัดทันที 25,650

ถ้าไม่เคลม 5 ปี → ประหยัด 128,250

สำหรับคนสุขภาพดี → แบบ 300k เหมาะกว่า

🟦 สิทธิพิเศษ (Benefits)

- ผ่อน 0% นาน 6 เดือน

- ที่ปรึกษาจริงช่วยปรับแผนตามงบประมาณ

🟦 ทำไมต้อง DPrakan.com

- เข้าใจง่าย — แปลภาษาประกันให้ชัด ตัดศัพท์เทคนิค เห็นภาพก่อนตัดสินใจ

- โครงสร้างแบบ “ซูเปอร์มาร์เก็ตประกัน” — เลือกตามชีวิต/งบ/เป้าหมาย เปรียบเทียบได้ภายในหน้าเดียว

- โปร่งใส ตรวจตัวเลขครบ — วงเงิน–ข้อยกเว้น–เงื่อนไขสำคัญ บอกล่วงหน้า ไม่หลบรายละเอียด

- ที่ปรึกษาจริง ดูแลต่อเนื่อง — ช่วยออกแบบแพ็กเกจให้พอดีงบ ช่วยเคลม–ทบทวนแผน ทุกปีกรมธรรม์

- คุมงบได้จริง — ช่วยวางเพดานความคุ้มครองให้สมดุล “ค่ารักษา–เงินชดเชย–มรดก” ไม่จ่ายเกินจำเป็น

- คอนเทนต์เปรียบเทียบเป็นกลาง — ยกข้อดี–ข้อจำกัด ของแต่ละทางเลือก ให้เห็นข้อเท็จจริงทั้งสองด้าน

- พร้อมเติบโตไปกับคุณ — เริ่มแผนพื้นฐานได้ และอัปเกรดความคุ้มครองเมื่อรายได้/ความเสี่ยงเปลี่ยน

“หน้าที่ของเรา…คือช่วยให้คุณเจอแผนที่ใช่ ให้สอดคล้องกับสิ่งที่คุณต้องการ”

สนใจแพคเกจประกัน /ติดต่อรับข้อมูลเพิ่มเติม

- 📞 Line : DPrakan

- Messenger : @udprakan

- Facebook : DPrakan ดีประกัน

- email : nuth_cont@dprakan.com

- แอดมิน Dprakan.com / ตัวแทน AIA: ณัท อนุบัณฑิตกุล

✅ ให้ข้อมูลครบ เข้าใจง่าย ไม่ปิดบัง

✅ ดูแลตลอดอายุกรมธรรม์

✅ ปรับวงเงิน/สัญญาเสริมได้ตามงบ

หมวดที่เกี่ยวข้อง

อ่านเพิ่มเติม

Additional information

| ช่วงอายุ | 36 – 40 ปี |

|---|---|

| ค่าเบี้ยต่อปี | 300,001 – 600,000 |

| บริษัทประกัน | AIA |

| เพศ | หญิง |

| ประกันสุขภาพ | คุ้มครองทั่วโลก, จ่ายส่วนแรก (Deductable), เหมาจ่าย |

| ทุนประกัน | 5,000,001 – 10,000,000 |

Reviews

There are no reviews yet.