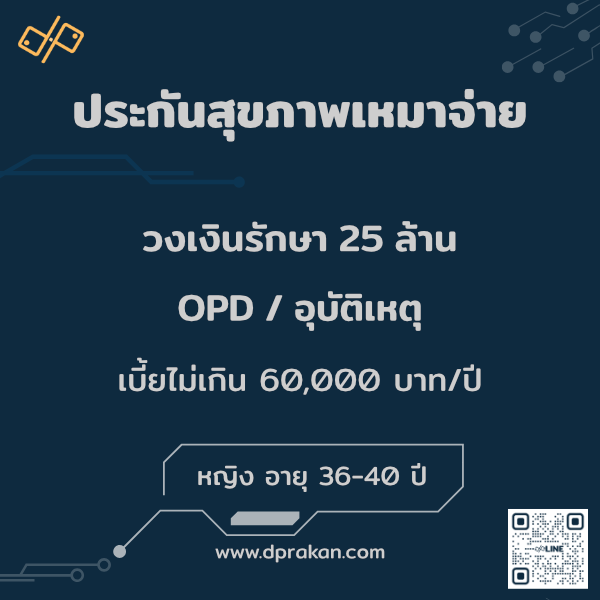

ประกันสุขภาพ วงเงิน 25ล้านบาท| OPD+อุบัติเหตุ | ญ 36–40 ปี | AIA รหัส : 01F36MD03A0005

56,206.00฿

ประกันสุขภาพเหมาจ่าย 25 ล้าน ที่ครอบคลุมค่ารักษา IPD/OPD ห้อง ICU ผ่าตัด ยา พร้อมเงินชดเชยรายวัน และมรดกชีวิต 300,000 บาท เหมาะกับผู้หญิงวัย 36–40 ปีที่ต้องการวงเงินสูง คุมงบได้จริง

Description

ประกันสุขภาพเหมาจ่าย 25 ล้าน เหมาะกับคนที่ต้องการวงเงินรักษาสูง ครอบคลุม IPD/OPD ห้อง ICU ผ่าตัด ยา รวมถึงอุบัติเหตุฉุกเฉิน และยังมีเงินชดเชยรายวัน พร้อมมรดกชีวิต 310,000 บาทในชุดเดียว แผนเดียวคุมงบได้ชัดเจน และใช้งานได้จริงในโรงพยาบาลเครือข่าย

นอกจากนี้ ยังมีความคุ้มครองชีวิตและอุบัติเหตุรวม 1,310,000 บาท เพื่อช่วยดูแลครอบครัวหากเกิดเหตุไม่คาดคิด ดังนั้น แผนนี้จึงทั้งคุมความเสี่ยงบิลรักษาใหญ่ และปิดความเสี่ยงชีวิตได้ในชุดเดียว

สรุปคือ เพดานสูง ใช้งานง่าย เคลมสะดวก เหมาะกับคนที่ต้องการความอุ่นใจระดับโรงพยาบาลเอกชน พร้อม “มรดกกว่าห้าแสนบาท” ติดตัวไว้ให้ครอบครัวอุ่นใจมากขึ้น

🟦 ไฮไลท์ “แผนเหมาจ่าย วงเงิน 25 ล้านบาท”

- ✅ วงเงินรวม 25,000,000 บาท/รอบปีกรมธรรม์ ครอบคลุมตั้งแต่ตรวจวินิจฉัย-รักษา-ผ่าตัด-ฟื้นฟู

- ✅ อุบัติเหตุฉุกเฉินภายใน 24 ชม. + รถพยาบาลฉุกเฉิน — ตามค่าใช้จ่ายจริง

- ✅ OPD ต่อครั้ง 2,000 บ. สูงสุด 30 ครั้ง/รอบปี (สิทธิตามตารางผลประโยชน์)

- ✅ จ่ายตามค่าใช้จ่ายจริง ภายในวงเงินรวม (IPD/OPD/ฉุกเฉิน/เวชภัณฑ์/ค่าวิสัญญี/ห้องผ่าตัด/รถพยาบาล ฯลฯ)

- ✅ ICU ไม่จำกัดจำนวนวัน แต่ยังอยู่ภายใต้วงเงินต่อรอบปี —รับมือเคสหนักได้นานกว่า

- ✅ Day Surgery (ผ่าตัดใหญ่ไม่ต้องนอน รพ.) และ ยากลับบ้าน — ตามค่าใช้จ่ายจริง

- ✅ ล้างไต/ฉายแสง/เคมีบำบัด/ผ่าตัดเล็ก — ตามค่าใช้จ่ายจริง

- ✅ เคลมตรงโรงพยาบาลเครือข่าย นอกเครือข่ายสำรองจ่ายแล้วเบิกตามเงื่อนไข

- ✅ เหมาะกับคนที่ต้องการ เพดานใหญ่ ใช้งานจริง คุมความเสี่ยงบิลใหญ่ เคลมสะดวก

หมายเหตุย่อ: การคุ้มครองเป็นไปตามตารางผลประโยชน์และเงื่อนไขกรมธรรม์ (ระยะรอคอย/เอกสารแพทย์/ข้อยกเว้น/จำนวนครั้งที่กำหนด) และคำว่า “ไม่จำกัดวัน ICU” หมายถึงไม่จำกัดจำนวนวัน แต่ยังต้องอยู่ในวงเงินรวม 25 ล้านบาท/รอบปี.

🟦 เหมาะกับใคร “คุณใช่คนที่ควรมีแผนนี้หรือไม่”

- คนทำงาน–ครอบครัว ที่ต้องการเพดานรักษากลาง–สูง

เพราะใช้โรงพยาบาลเอกชนเป็นหลัก แต่อยากคุมเบี้ยให้อยู่ในงบ - ผู้มีสวัสดิการบริษัท แต่ต้องการ “เกราะเสริมเหมาจ่าย”

เพื่อกันความเสี่ยงเพดานล้นจากผ่าตัดใหญ่, ICU หรือค่ารักษาราคาแพง - คนที่มีประวัติครอบครัวเกี่ยวกับโรคร้ายแรง

เช่น มะเร็ง หัวใจ หลอดเลือด และอยากมีวงเงินรองรับยา–หัตถการราคาสูง - ผู้ที่อยากได้แผนใหญ่ แต่ยังไม่ต้องการขยับไป 60M–120M

จึงมองหาเพดานที่ “พอดีจริงในชีวิตประจำวัน” และราคาไม่แรงจนเกินไป

🟦 เหตุผลที่แผนนี้ตอบโจทย์คุณ

เพราะแผนนี้ออกแบบมาสำหรับคนที่อยากคุมความเสี่ยงบิลใหญ่ “ครั้งเดียวให้จบ” จึงตอบโจทย์คุณในหลายมิติ เช่น

- วงเงิน 25 ล้านบาทต่อปี ช่วยรองรับเคสหนัก เช่น ผ่าตัดใหญ่, ICU, คีโม และยาราคาแพงได้จริงแบบไม่กังวลเพดาน

- รูปแบบ “จ่ายตามค่าใช้จ่ายจริง” ทั้ง IPD/OPD/ฉุกเฉิน ทำให้แผนนี้ใช้ได้จริงในสถานการณ์รักษาส่วนใหญ่

- OPD คุ้มสำหรับผู้ที่ใช้บริการบ่อย ด้วยสิทธิ 2,000 บาทต่อครั้ง สูงสุด 30 ครั้งต่อปี ลดค่าใช้จ่ายเล็ก ๆ ระหว่างทาง

- เหมาะกับผู้มีสวัสดิการบริษัทอยู่แล้ว เพราะช่วยเป็นเกราะเสริมให้วงเงินใหญ่ขึ้นแบบไม่ซ้ำซ้อน

- รองรับการรักษาโรคร้ายแรงในระยะยาว โดยครอบคลุมหัตถการราคาแพง เช่น คีโม, ฉายแสง, ล้างไต ตามค่าใช้จ่ายจริง

- เคลมง่าย ใช้งานได้ทันทีเมื่อจำเป็น ทั้งในเครือข่าย (เคลมตรง) และนอกเครือข่าย (สำรอง–เบิกจ่าย)

- คุ้มค่าสำหรับผู้ที่ต้องการแผนใหญ่ แต่ไม่อยากจ่ายเบี้ยระดับ 60M–120M

🟦 เบี้ยประกัน & การชำระเงิน

- เบี้ยประกัน: ฿56,206 / ปี (ประมาณการ)

- ชำระเบี้ย: รายปี ตลอดสัญญา

- รหัสแพ็กเกจ: 01F36MD03A0005

❤️ ความคุ้มครองหลักของ ประกันสุขภาพเหมาจ่าย 25 ล้านบาท

IPD ผู้ป่วยใน

- ค่าห้อง–อาหาร–บริการ รพ. (ต่อวัน): 9,000 บาท

- ห้อง ICU: ตามค่าใช้จ่ายจริง (รวมไม่เกิน 365 วัน/ครั้ง)

- แพทย์ตรวจรักษาประจำวัน: สูงสุด 6,000 บาท/วัน (รวมไม่เกิน 365 วัน/ครั้ง)

- ผ่าตัด/หัตถการ/ค่าวิสัญญี/ค่าห้องผ่าตัด: ตามค่าใช้จ่ายจริง

- ยา–เวชภัณฑ์–สารอาหารทางหลอดเลือด: ตามค่าใช้จ่ายจริง

- ยากลับบ้าน: ตามค่าใช้จ่ายจริง (ปริมาณรวมไม่เกิน 7 วัน/ครั้ง)

- Day Surgery (ผ่าตัดใหญ่ไม่ต้องนอน รพ.): ตามค่าใช้จ่ายจริง

** คุ้มครอง “ตามค่าใช้จ่ายจริง” ภายในวงเงินรวม 25 ล้านบาท/รอบปีกรมธรรม์ **

OPD ผู้ป่วยนอก

- ค่ารักษาพยาบาลผู้ป่วยนอก : 2,000 บาท | สูงสุด 30 ครั้ง/รอบปีกรมธรรม์

- อุบัติเหตุฉุกเฉินภายใน 24 ชั่วโมง – ตามค่าใช้จ่ายจริง

- รถพยาบาลฉุกเฉิน – ตามค่าใช้จ่ายจริง

- ตรวจวินิจฉัยก่อน–หลังนอน รพ. ภายใน 30 วัน ต่อครั้ง (เช่น เลือด เอกซเรย์ ฯลฯ) – ตามค่าใช้จ่ายจริง

- รักษาต่อเนื่องหลังออกจาก รพ. ภายใน 30 วัน/ครั้ง (สูงสุด 2 ครั้ง ต่อการนอน รพ. 1 ครั้ง) – ตามค่าใช้จ่ายจริง

- เวชศาสตร์ฟื้นฟู หลังการนอน รพ. (สูงสุด 2 ครั้ง/รอบปีกรมธรรม์) – ตามค่าใช้จ่ายจริง

- ล้างไต/ฉายแสง/เคมีบำบัด/ผ่าตัดเล็ก – ตามค่าใช้จ่ายจริง

❤️ คุ้มครองโรคร้ายแรง (Critical Illness )

- วงเงินขยาย 2 เท่า เมื่อเป็น “6 โรคร้ายแรง”

เมื่อแพทย์ยืนยันตามนิยาม ต่อไปนี้ วงเงินสูงสุดต่อปีจะเพิ่มเป็น 2 เท่า (จาก 25 เป็น 50 ล้านบาท/ปี)

- กล้ามเนื้อหัวใจตายเฉียบพลัน (Acute Myocardial Infarction)

- โรคหลอดเลือดสมองแตก/อุดตัน (Major Stroke)

- ผ่าตัดทำทางเบี่ยงหลอดเลือดหัวใจ (CABG)

- มะเร็งระยะลุกลาม (Invasive Cancer)

- ปลูกถ่ายอวัยวะสำคัญ/ไขกระดูก (Major Organ/Bone Marrow Transplant)

- ผ่าตัดหลอดเลือดแดงใหญ่เอออร์ตา (Surgery to Aorta)

หมายเหตุ: รายการและนิยามยึดตามเงื่อนไขกรมธรรม์

❤️ คุ้มครองชีวิต & อุบัติเหตุ (Life & Accident Protection)

คุ้มครองชีวิตพื้นฐาน

- เสียชีวิต (ทุกกรณี): มรดก 310,000 บาท

รวมผลประโยชน์ชีวิต + ค่าดูแลกรณีเสียชีวิตตามสัญญาสุขภาพ

คุ้มครองอุบัติเหตุเพิ่มเติม

- เสียชีวิตจากอุบัติเหตุ: มรดกเพิ่มอีก 1,000,000 บาท

รวมความคุ้มครองหลัก เป็น มรดก 1,310,000 บาท - ทุพพลภาพถาวรสิ้นเชิง: รับเงินดูแล 3,000,000 บาท

❤️ ยกเว้นเบี้ย

- ยกเว้นเบี้ยหลัก กรณีป่วยระยะสุดท้าย หรือ ทุพพลภาพ และ ตามเงื่อนไข CI ,โรคร้ายแรง 44 โรค ตามกรมธรรม์ CI มีอะไรบ้าง?

→ บริษัทจ่ายเบี้ยแทน แต่ความคุ้มครองเดินต่อ

🟦 หมายเหตุสำคัญเกี่ยวกับแผนนี้

- เบี้ยปรับขึ้นประมาณ 15% ทุก 5 ปี

🟦 เงื่อนไขสำคัญที่ควรทราบ

- มี ระยะเวลารอคอย (Waiting Period) สำหรับบางโรค/อาการ

- เครือข่าย รพ. เคลมตรง ได้ตามเงื่อนไข (นอกเครือข่ายสำรองจ่ายแล้วเบิก)

- โรค/อาการเดิม (Pre-existing) เป็นไปตามผลพิจารณารับประกัน

- รายละเอียดการจ่าย “จ่ายตามจริง/เพดานรายวัน/จำนวนครั้ง” ให้ยึดตาม ตารางผลประโยชน์ในกรมธรรม์

🟦 ตัวอย่างการใช้งานจริง (ย่อ)

เคส 1: ปอดอักเสบ (Pneumonia) — แอดมิท 7 วัน มี ICU 2 วัน

- ค่าห้องทั่วไป 5 วัน: 9,000 บาท/วัน × 5 = 45,000

- ICU 2 วัน: ตามค่าใช้จ่ายจริง (จำกัดที่ 365 วัน/ครั้ง)

- แพทย์ตรวจประจำวัน: สูงสุด 6,000 บาท/วัน (นับรวมตามเงื่อนไข)

- การรักษาหลัก: ยาปฏิชีวนะทางหลอดเลือด, ออกซิเจน/เนบูไลซ์, ตรวจเลือด–เกลือแร่–ก๊าซเลือด, เอกซเรย์ทรวงอก/CT (ถ้าจำเป็น), เวชภัณฑ์และอุปกรณ์ช่วยหายใจ → ตามค่าใช้จ่ายจริง

- ยากลับบ้าน: ตามค่าใช้จ่ายจริง (ไม่เกิน 7 วันต่อครั้ง)

- OPD ติดตามผล: ภายใน 30 วันหลังออก รพ. (เช่น ตรวจอาการ/เปลี่ยนยา/เอกซเรย์ซ้ำ) → ตามค่าใช้จ่ายจริง

สรุป: ทั้งค่าห้อง–ICU–ยา–เวชภัณฑ์–ตรวจเฉพาะทาง และนัดติดตามหลังออก รพ. ตามค่าใช้จ่ายจริง ภายในวงเงินรวม 25 ล้านบาทต่อรอบปีกรมธรรม์ ช่วยรับมือเคสติดเชื้อระบบหายใจที่มักค่ารักษาสูงและต้องติดตามผลหลายครั้งได้ครบในแผนเดียว.

เคส 2: เส้นเลือดหัวใจตีบ (สวนหัวใจ + ใส่ Stent) นอน รพ. 2 วัน

- ค่าห้อง 9,000 × 2 = 18,000

- ค่า หัตถการสวนหัวใจ/ใส่ Stent/ค่าวิสัญญี/ห้องผ่าตัด/อุปกรณ์: ตามค่าใช้จ่ายจริง

- ยา–เวชภัณฑ์–X-ray–Lab: ตามค่าใช้จ่ายจริง

- OPD ติดตามผล/ปรับยา หลังออก รพ. ภายในเงื่อนไข: ตามค่าใช้จ่ายจริงสรุป: เคสหัวใจที่ค่าของแพง ใช้สิทธิได้ เต็มระบบ ภายใต้วงเงิน 25 ล้านบาท/ปีกรมธรรม์

เคส 3: มะเร็ง (ผ่าตัด + เคมีบำบัด/ฉายแสงหลายคอร์ส)

- ผ่าตัดก้อนมะเร็ง: ค่าห้อง/ห้องผ่าตัด/วิสัญญี/เวชภัณฑ์/ยา : ตามค่าใช้จ่ายจริง

- เคมีบำบัด/ฉายแสงหลายรอบ (OPD วันทำหัตถการ): ตามค่าใช้จ่ายจริง

- ยากลับบ้าน–ยา target/biologic (ถ้าอยู่ในเงื่อนไข): ตามค่าใช้จ่ายจริง

- ตรวจติดตาม (CT/MRI/Pathology): ตามค่าใช้จ่ายจริงสรุป: เคสยาวและแพง ใช้สิทธิได้ต่อเนื่องทั้ง IPD และ OPD ภายใต้วงเงินรวม 25 ล้านบาท/ปีกรมธรรม์ (ไม่ต้องแยกสิทธิจุกจิกหลายช่อง)

เคส 4: อุบัติเหตุรุนแรง (เข้า ICU 10 วัน + ผ่าตัดกระดูก)

- ICU 10 วัน: ค่าห้อง ICU ตามค่าใช้จ่ายจริง (จำนวนวันไม่จำกัด แต่ยังคุมในวงเงินต่อปี)

- ผ่าตัดกระดูก/อุปกรณ์ดาม/เวชภัณฑ์/เลือด/กายภาพ: ตามค่าใช้จ่ายจริง

- แพทย์ตรวจประจำวัน: สูงสุด 6,000 บาท/วัน (นับรวมตามเงื่อนไข)

- OPD ฟื้นฟู/กายภาพบำบัด หลังออก รพ.: ตามค่าใช้จ่ายจริง

- กรณีเสียชีวิต (เหตุสุดวิสัย): มี มรดกชีวิต 300,000 บาท จ่ายให้ผู้รับประโยชน์สรุป: ช่วยรับมือช่วง บิลหนักที่สุด ของชีวิต โดยยังมี “มรดก” ช่วยครอบครัวตั้งหลัก

เคส 5: Day Surgery (ผ่าตัดส่องกล้องหมอนรองเข่า ไม่ค้างคืน)

- Day Surgery: ค่าห้องผ่าตัด/วิสัญญี/เวชภัณฑ์/แพทย์ผ่าตัด : ตามค่าใช้จ่ายจริง

- ยากลับบ้าน (ไม่เกิน 7 วัน) + OPD ติดตาม: ตามค่าใช้จ่ายจริงสรุป: แม้ไม่ค้างคืน ก็ใช้สิทธิ “ตามค่าใช้จ่ายจริง” ได้ครบ ยึดวงเงินปี 25 ล้านบาท

เช็กบิลอย่างย่อ (สิ่งที่เห็นชัดในทุกเคส)

- ค่าห้อง–ICU–ห้องผ่าตัด–วิสัญญี–เวชภัณฑ์–ยา–ตรวจวินิจฉัย–ยากลับบ้าน–OPD ติดตามผล

⇒ ตามค่าใช้จ่ายจริง ภายในวงเงินรวม 25 ล้านบาท/รอบปีกรมธรรม์ - เคสหนัก/ยาว ใช้ได้ต่อเนื่องในปีเดียวกัน จนกว่าจะถึงเพดาน 25 ล้าน

- มี มรดกชีวิต 300,000 บาท เป็น safety net ให้ครอบครัว หากเกิดเหตุไม่คาดคิด

หมายเหตุ: เงื่อนไขการคุ้มครองจริง, รายการที่คุ้มครอง/ไม่คุ้มครอง, ระยะเวลารอคอย (Waiting Period), รายชื่อ รพ.เครือข่าย, และข้อยกเว้น ให้ยึดตาม ตารางผลประโยชน์และกรมธรรม์ที่อนุมัติจริง ของคุณเป็นหลักครับ

🟦 ความเสี่ยงที่อาจเกิดขึ้น หากไม่มีแผนนี้

คุณอาจกำลังเผชิญความเสี่ยงสำคัญ เช่น:

- ค่าใช้จ่ายรักษาเกินเพดานเร็ว

โดยเฉพาะผ่าตัดใหญ่–ICU–โรคร้ายแรงที่ต้องรักษาต่อเนื่อง - ค่า OPD ติดตามอาการสูงขึ้นทุกปี

เช่น ตรวจเลือด อัลตราซาวด์ ฟื้นฟู ซึ่งแผน 25M ครอบคลุม 2,000 บาท x 30 ครั้ง/ปี - สวัสดิการบริษัทไม่พอในเคสหนัก

ทำให้ต้องจ่ายส่วนต่างหลักหมื่น–หลักแสนด้วยตัวเอง - อุบัติเหตุฉุกเฉินอาจล้นงบกะทันหัน

เช่น กระดูกหัก ผ่าตัดด่วน ค่าใช้จ่ายพุ่งเร็วมาก - อาจต้องเลือกรักษาตามงบ ไม่ใช่ตามแพทย์แนะนำ

เพราะยาบางชนิดและอุปกรณ์ราคาแพงอยู่นอกเพดานแผนทั่วไป - กระทบเงินเก็บและแผนการเงินของครอบครัว

เมื่อเจอเคสยาวและค่ารักษาสูงต่อเนื่อง

🟦 คำถามที่พบบ่อย (FAQ)

1) “จ่ายตามจริง” คืออะไร?

จ่ายตามค่าใช้จ่ายที่เกิดขึ้นจริงจากโรงพยาบาล ภายในวงเงินรวม 25 ล้านบาทต่อรอบปีกรมธรรม์ (โดยยังมีเพดานย่อยบางรายการ เช่น ค่าห้อง/แพทย์ตรวจประจำวัน ตามที่ระบุในตารางผลประโยชน์)

2) OPD ก่อน–หลังนอน รพ. ใช้ยังไง?

ค่าสืบค้น/ติดตามผล ก่อน–หลังนอน รพ. ภายใน 30 วัน (เช่น ตรวจเลือด เอกซเรย์ เปลี่ยนยา) ตามค่าใช้จ่ายจริง ภายในวงเงินรวม 25 ล้านบาทต่อรอบปีกรมธรรม์ (ตามเงื่อนไขที่ระบุ)

3) ICU คุ้มครองแบบไหน?

ICU ตามค่าใช้จ่ายจริง (รวมไม่เกิน 365 วัน/ครั้งการรักษา) แต่ยังอยู่ภายใต้ วงเงินรวม 25 ล้านบาท/ปีกรมธรรม์

4) Day Surgery (ผ่าตัดใหญ่แบบไม่ค้างคืน) คุ้มครองไหม?

คุ้มครอง ตามค่าใช้จ่ายจริง (รวมค่าห้องผ่าตัด–วิสัญญี–หัตถการ–ยา/เวชภัณฑ์) ภายในวงเงินรวม 25 ล้านบาท

5) ยากลับบ้าน เคลมได้หรือไม่?

ได้ ตามค่าใช้จ่ายจริง โดยปริมาณรวม ไม่เกิน 7 วัน/ครั้งการรักษา (ตามเงื่อนไข)

6) ต้องสำรองจ่ายไหม? ใช้ได้ทุกโรงพยาบาลหรือเปล่า?

โรงพยาบาลเครือข่าย: เคลมตรงได้ตามเงื่อนไข

นอกเครือข่าย: สำรองจ่ายก่อน แล้วนำ ใบเสร็จตัวจริง + ใบรับรองแพทย์/เวชระเบียน มาเบิกภายหลัง (แนะนำเช็กรายชื่อเครือข่ายก่อนเข้ารักษา)

7) โรคเดิมก่อนทำ (Pre-existing) เคลมได้หรือไม่?

ขึ้นกับผลพิจารณารับประกันและเงื่อนไข เช่น อาจยกเว้น/รอระยะเวลา/กำหนดเงื่อนไขเฉพาะโรค แนะนำแจ้งประวัติสุขภาพ ตามจริง ตั้งแต่แรกให้ชัดเจน

8) มี Waiting Period ไหม?

มีสำหรับโรคทั่วไปตามที่ระบุในกรมธรรม์ (อุบัติเหตุคุ้มครองทันที) แนะนำทำไว้ล่วงหน้าเพื่อให้ พ้นระยะรอคอย ตั้งแต่ยังแข็งแรง

9) เอกสารเคลมต้องเตรียมอะไร?

ใบเสร็จรับเงินตัวจริง, ใบรับรองแพทย์, ใบนัด/ใบทดสอบทางห้องปฏิบัติการ/ผลภาพวินิจฉัย, สรุปค่าใช้จ่ายจาก รพ. และเอกสารยืนยันเหตุ (กรณีอุบัติเหตุ) — ให้ที่ปรึกษาช่วยเช็กลิสต์ก่อนยื่นจะเร็วสุด

10) เบี้ยจะขึ้นไหม? และปรับเมื่อไร

แผนสุขภาพมักปรับตามช่วงอายุ/ประสบการณ์เคลมของกลุ่ม (ไม่ใช่เฉพาะรายบุคคล) จึงควรเผื่องบไว้และ ทบทวนแผนทุกปี กับที่ปรึกษา

11) ปรับเพิ่ม/ลดความคุ้มครองได้หรือไม่?

โดยทั่วไปทำได้ใน วันครบรอบปีกรมธรรม์ และขึ้นกับการพิจารณารับประกัน (อาจมีแบบสอบถาม/ตรวจสุขภาพ)

12) ลดหย่อนภาษีได้หรือเปล่า?

ส่วนที่เป็น เบี้ยประกันชีวิต มักใช้ลดหย่อนได้ตามเกณฑ์สรรพากร (รวมกับกรมธรรม์ชีวิตอื่น ๆ) ส่วนเบี้ยสุขภาพ/สัญญาเพิ่มบางรายการอาจไม่เข้าลดหย่อน ควรตรวจยอดจริงกับใบเสร็จประจำปี

🟦 สิทธิพิเศษ (Benefits)

- ผ่อนชำระได้ (ตามเงื่อนไขที่บริษัทกำหนด ณ ขณะทำสัญญา)

- ที่ปรึกษาจริงช่วยปรับแผนให้เหมาะกับงบประมาณและเป้าหมาย

🟦 ทำไมต้อง DPrakan.com

- เข้าใจง่าย — แปลภาษาประกันให้ชัด ตัดศัพท์เทคนิค เห็นภาพก่อนตัดสินใจ

- โครงสร้างแบบ “ซูเปอร์มาร์เก็ตประกัน” — เลือกตามชีวิต/งบ/เป้าหมาย เปรียบเทียบได้ภายในหน้าเดียว

- โปร่งใส ตรวจตัวเลขครบ — วงเงิน–ข้อยกเว้น–เงื่อนไขสำคัญ บอกล่วงหน้า ไม่หลบรายละเอียด

- ที่ปรึกษาจริง ดูแลต่อเนื่อง — ช่วยออกแบบแพ็กเกจให้พอดีงบ ช่วยเคลม–ทบทวนแผน ทุกปีกรมธรรม์

- คุมงบได้จริง — ช่วยวางเพดานความคุ้มครองให้สมดุล “ค่ารักษา–เงินชดเชย–มรดก” ไม่จ่ายเกินจำเป็น

- คอนเทนต์เปรียบเทียบเป็นกลาง — ยกข้อดี–ข้อจำกัด ของแต่ละทางเลือก ให้เห็นข้อเท็จจริงทั้งสองด้าน

- พร้อมเติบโตไปกับคุณ — เริ่มแผนพื้นฐานได้ และอัปเกรดความคุ้มครองเมื่อรายได้/ความเสี่ยงเปลี่ยน

“หน้าที่ของเรา…คือช่วยให้คุณเจอแผนที่ใช่ ให้สอดคล้องกับสิ่งที่คุณต้องการ”

สนใจแพคเกจประกัน /ติดต่อรับข้อมูลเพิ่มเติม

- 📞 Line : DPrakan

- Messenger : @udprakan

- Facebook : DPrakan ดีประกัน

- email : nuth_cont@dprakan.com

- แอดมิน Dprakan.com / ตัวแทน AIA: ณัท อนุบัณฑิตกุล

✅ ให้ข้อมูลครบ เข้าใจง่าย ไม่ปิดบัง

✅ ดูแลตลอดอายุกรมธรรม์

✅ ปรับวงเงิน/สัญญาเสริมได้ตามงบ

✅ แนะนำบนฐานข้อมูลจริง ไม่ยัดขายแผนที่คุณไม่ได้ต้องการ

หมวดที่เกี่ยวข้อง

อ่านเพิ่มเติม

Additional information

| ช่วงอายุ | 36 – 40 ปี |

|---|---|

| ค่าเบี้ยต่อปี | 50,001 – 60,000 |

| บริษัทประกัน | AIA |

| ประกันสุขภาพ | มี OPD, เหมาจ่าย |

| ทุนประกัน | 100,001 – 500,000 |

| หมวดหมู่ | ประกันสุขภาพ, ยกเว้นเบี้ย |

| เพศ | หญิง |

Reviews

There are no reviews yet.