Description

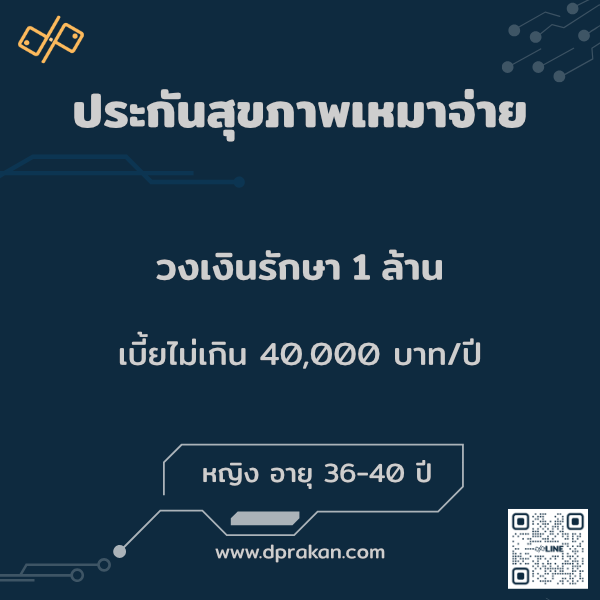

ประกันสุขภาพเหมาจ่าย 1 ล้าน เหมาะกับคนที่อยากคุมความเสี่ยงค่ารักษาแบบ “จ่ายตามจริง” ครอบคลุมตั้งแต่ตรวจวินิจฉัย–นอน รพ.–ผ่าตัด–เวชภัณฑ์–ฟื้นฟู และ “ยกเพดาน” เป็น 2 ล้านบาท/ปี เมื่อเข้าเกณฑ์โรคร้ายแรงที่ระบุ

นอกจากนี้ ยังมีคุ้มครองชีวิต (มรดก) ประมาณ 5 แสนบาท (510,000 บาทตามกรมธรรม์) ถ้าเสียชีวิตจากอุบัติเหตุ รับมรดกเพิ่มอีก 1,000,000 บาท และหากทุพพลภาพถาวรสิ้นเชิง รับเงินดูแล 3,000,000 บาท

— แผนเดียวคุมทั้ง “บิลรักษา” และ “ความเสี่ยงครอบครัว”

🟦 ประกันสุขภาพเหมาจ่าย 1 ล้าน AIA คืออะไร?

ประกันสุขภาพเหมาจ่าย 1 ล้าน AIA คือแผนคุ้มครองค่ารักษาแบบ “จ่ายตามจริง” ภายในวงเงิน 1,000,000 บาทต่อปี ครอบคลุมตั้งแต่ตรวจวินิจฉัย–นอนโรงพยาบาล–ผ่าตัด–เวชภัณฑ์–ฟื้นฟู จนจบกระบวนการรักษา

และถ้าเข้าเกณฑ์ 6 โรคร้ายแรง วงเงินจะขยายเป็น 2,000,000 บาท/ปี อัตโนมัติ ทำให้รองรับเคสใหญ่ได้มากกว่าแผนพื้นฐานทั่วไป

จุดเด่นของแผนนี้:

- คุมบิลรักษาแบบตามจริง

ครอบคลุมตรวจ–นอน รพ.–ผ่าตัด–ยา–เวชภัณฑ์–ฟื้นฟู ภายในวงเงิน 1 ล้าน/ปี - สู้เคสหนักได้มากขึ้น

หากเป็น 6 โรคร้ายแรง เช่น หัวใจ–หลอดเลือด–มะเร็ง วงเงินจะเพิ่มเป็น 2 ล้าน/ปี โดยไม่ต้องซื้อแผนใหม่ - ICU ไม่จำกัดวัน

นอนได้ตามแผนแพทย์ (รวมไม่เกิน 365 วัน/ครั้งเข้าพัก) ภายใต้วงเงินต่อปี - ความคุ้มครองครอบครัวติดตัว

มรดกชีวิต 500,000 บาท

อุบัติเหตุร้ายแรง +1,000,000 บาท

ทุพพลภาพถาวรสิ้นเชิง 3,000,000 บาท

🟦 ทำไม “คุ้มกว่า” ประกันสุขภาพเหมาจ่าย 1 ล้าน AIA?

- เบี้ยไม่สูง แต่ครอบคลุมเส้นทางรักษาครบ

จ่ายปีละหลักพัน–หลักหมื่นต้น ๆ แต่ได้คุ้มครองตั้งแต่ตรวจวินิจฉัย → นอน รพ. → ผ่าตัด → เวชภัณฑ์ → ฟื้นฟู แบบจ่ายตามจริง - ได้สิทธิขยายวงเงินเป็น 2 ล้าน/ปี โดยไม่ต้องจ่ายเบี้ยเพิ่ม

ถ้าเข้าเกณฑ์ 6 โรคร้ายแรง วงเงินเพิ่มอัตโนมัติทันทีจาก 1 ล้าน → 2 ล้าน คุ้มค่ากว่าแผนที่ต้องซื้อเพดานเพิ่มเอง - ICU ไม่จำกัดวัน (ภายใต้วงเงินปี)

นอนเท่าที่แพทย์เห็นจำเป็น ไม่ต้องกลัวเพดานรายวันแบบแผนเก่า - ได้ความคุ้มครองชีวิตติดตัวทันที

มรดกชีวิต 500,000 บาท + อุบัติเหตุเพิ่มอีก 1,000,000 บาท + ทุพพลภาพ 3,000,000 บาท คุ้มกว่าแผนสุขภาพทั่วไปที่ไม่มี Life Cover ให้เลย - ค่าเบี้ยสมเหตุสมผลสำหรับ “แผนเริ่มต้นที่มั่นคง”

เพียงพอสำหรับเคสส่วนใหญ่ในรพ.เอกชน โดยไม่ต้องจ่ายแพ็กเกจเพดานสูงตั้งแต่แรก - เหมาะสำหรับ Top-up สวัสดิการบริษัท

ช่วยปิดช่องโหว่เคสหลักหมื่น–แสนที่บริษัทมักไม่ครอบคลุม ทำให้ดู “คุ้มค่าเท่าตัว” ถ้าใช้ร่วมกัน - เริ่มที่ 1 ล้านวันนี้ → อัปเกรดได้ง่ายในอนาคต

ไม่ต้องจ่ายหนักตั้งแต่แรก แต่สร้างพื้นฐานคุ้มครองให้พร้อมก่อน

🟦 เหมาะกับใคร “ใครควรเริ่มต้นที่ประกันสุขภาพเหมาจ่าย 1 ล้าน AIA?”

ประกันสุขภาพเหมาจ่าย 1 ล้าน AIA เหมาะกับคนที่อยาก “เริ่มมีเกราะสุขภาพแบบจ่ายตามจริง” ในงบที่ยังเอื้อมถึง โดยไม่ต้องกระโดดไปเพดานสูงทันที กลุ่มที่เหมาะ ได้แก่:

- มนุษย์เงินเดือนที่เพิ่งเริ่มทำงาน / รายได้ยังไม่สูงมาก

อยากมีแผนสุขภาพของตัวเอง เพิ่มจากประกันสังคมหรือสวัสดิการบริษัท แต่ยังต้องคุมค่าเบี้ยต่อปีให้ไม่ตึงเกินไป - คนที่อยากเริ่มวางแผนสุขภาพแบบจริงจังเป็นครั้งแรก

ยังไม่แน่ใจว่าควรเริ่มที่วงเงินเท่าไหร่ แต่อยากลองใช้แผน “จ่ายตามจริง” ที่เพียงพอกับเคสหลักหมื่น–หลักแสนในโรงพยาบาลเอกชน - ผู้มีสวัสดิการพื้นฐาน (ประกันสังคม/บัตรทอง/สวัสดิการหน่วยงานรัฐ)

แต่อยากมีตัวเลือกไปใช้โรงพยาบาลเอกชนในเคสจำเป็น โดยใช้แผน 1 ล้านช่วยคุมบิลรักษาไม่ให้กระทบเงินเก็บ - คนที่มีประวัติครอบครัวเกี่ยวกับโรคร้ายแรง แต่ทุนจำกัด

ต้องการอย่างน้อย “วงเงินสำรอง” ถ้าเข้าเกณฑ์ 6 โรคร้ายแรงแล้ววงเงินขยายเป็น 2 ล้านบาทต่อปี ทำให้ตัดสินใจรักษาได้ง่ายขึ้น - ฟรีแลนซ์ / เจ้าของกิจการเล็ก ๆ ที่ยังจัดงบไม่ใหญ่

รายได้ผันผวน แต่ไม่อยากเสี่ยงกับบิลรักษาใหญ่ แผน 1 ล้านเป็นจุดเริ่มต้นที่ช่วยคุมเคสหนักระดับต้น–กลางได้ดี - พ่อแม่ที่อยากเริ่มทำเกราะสุขภาพให้ลูก หรือ คนในครอบครัว

ใช้เป็นแผนตั้งต้น ก่อนจะอัปเกรดวงเงินในอนาคตเมื่อฐานการเงินครอบครัวแข็งแรงขึ้น

สรุปง่าย ๆ:

ถ้าคุณอยาก “เริ่มจริงจังกับค่ารักษา” ในงบที่ไม่โหดเกินไป และอยากได้วงเงินที่พอรับมือเคสหลักแสน–ต้นล้าน พร้อมมรดกพื้นฐานให้ครอบครัว — แผนเหมาจ่าย 1 ล้าน AIA คือจุดเริ่มต้นที่ดีมากสำหรับคุณ ✅

🟦 เบี้ยประกัน & การชำระเงิน

- เบี้ยประกัน: ฿35,090 / ปี (ประมาณการ)

- ชำระเบี้ย: รายปี ตลอดสัญญา

- รหัสแพ็กเกจ: 01F36MD03A0004

❤️ ความคุ้มครองหลักของ ประกันสุขภาพเหมาจ่าย 1 ล้านบาท

วงเงินรวม

- วงเงินสูงสุดต่อปี: 1,000,000 บาท

+ วงเงินโรคร้ายแรง: เพิ่มเป็น 2,000,000 บาท/ปี เมื่อเข้าเกณฑ์ที่ระบุ

ผู้ป่วยใน (IPD)

- ค่าห้อง-อาหาร-บริการ (ต่อวัน): 1,500 บาท — ตามค่าใช้จ่ายจริง

- ห้อง ICU: ตามค่าใช้จ่ายจริง รวมกันไม่เกิน 365 วัน/ครั้งเข้าพัก

- แพทย์ตรวจรักษาประจำวัน (ต่อวัน): 1,000 บาท (ไม่เกิน 365 วัน/ครั้งเข้าพัก)

- ผ่าตัด/หัตถการ/ห้องผ่าตัด/วิสัญญี/ศัลยแพทย์/อุปกรณ์: ตามค่าใช้จ่ายจริง

- ยากลับบ้าน: 20,000 บาท/ครั้ง (ปริมาณรวม ไม่เกิน 7 วัน/ครั้ง)

- Day Surgery (ผ่าตัดใหญ่ไม่ต้องนอน รพ.): ตามค่าใช้จ่ายจริง

ผู้ป่วยนอกที่เกี่ยวเนื่อง ( OPD )

- ตรวจวินิจฉัยก่อน-หลังนอน รพ. ภายใน 30 วัน — ตามค่าใช้จ่ายจริง

- รักษาต่อเนื่องหลังออก รพ. ภายใน 30 วัน/ครั้ง (สูงสุด 2 ครั้ง ต่อการนอน รพ. 1 ครั้ง) — ตามค่าใช้จ่ายจริง

- ฉุกเฉินภายใน 24 ชม. ของเหตุ & รถพยาบาลฉุกเฉิน — ตามค่าใช้จ่ายจริง

- เวชศาสตร์ฟื้นฟูหลังนอน รพ. สูงสุด 2 ครั้ง/ปี — ตามค่าใช้จ่ายจริง

- ล้างไต/รังสีรักษา/เคมีบำบัด/ผ่าตัดเล็ก — ตามค่าใช้จ่ายจริง

❤️ คุ้มครองโรคร้ายแรง (Critical Illness )

- วงเงินขยาย 2 เท่า เมื่อเป็น “6 โรคร้ายแรง”

เมื่อแพทย์ยืนยันตามนิยาม ต่อไปนี้ วงเงินสูงสุดต่อปีจะเพิ่มเป็น 2 เท่า (จาก 1 เป็น 2 ล้านบาท/ปี)

- กล้ามเนื้อหัวใจตายเฉียบพลัน (Acute Myocardial Infarction)

- โรคหลอดเลือดสมองแตก/อุดตัน (Major Stroke)

- ผ่าตัดทำทางเบี่ยงหลอดเลือดหัวใจ (CABG)

- มะเร็งระยะลุกลาม (Invasive Cancer)

- ปลูกถ่ายอวัยวะสำคัญ/ไขกระดูก (Major Organ/Bone Marrow Transplant)

- ผ่าตัดหลอดเลือดแดงใหญ่เอออร์ตา (Surgery to Aorta)

หมายเหตุ: รายการและนิยามยึดตามเงื่อนไขกรมธรรม์

❤️ คุ้มครองชีวิต & อุบัติเหตุ (Life & Accident Protection)

คุ้มครองชีวิตพื้นฐาน

- เสียชีวิต (ทุกกรณี): มรดก 510,000 บาท

รวมผลประโยชน์ชีวิต + ค่าดูแลกรณีเสียชีวิตตามสัญญาสุขภาพ

คุ้มครองอุบัติเหตุเพิ่มเติม

- เสียชีวิตจากอุบัติเหตุ: มรดกเพิ่มอีก 1,000,000 บาท

รวมความคุ้มครองหลัก เป็น มรดก 1,510,000 บาท - ทุพพลภาพถาวรสิ้นเชิง: รับเงินดูแล 3,000,000 บาท

❤️ ยกเว้นเบี้ย

- ยกเว้นเบี้ยหลัก กรณีป่วยระยะสุดท้าย หรือ ทุพพลภาพ และ ตามเงื่อนไข CI ,โรคร้ายแรง 44 โรค ตามกรมธรรม์ CI มีอะไรบ้าง?

→ บริษัทจ่ายเบี้ยแทน แต่ความคุ้มครองเดินต่อ

🟦 หมายเหตุสำคัญเกี่ยวกับแผนนี้

- เบี้ยปรับขึ้นประมาณ 15% ทุก 5 ปี

🟦 เงื่อนไขสำคัญที่ควรทราบ

- มี ระยะเวลารอคอย (Waiting Period) สำหรับบางโรค/อาการ

- เครือข่าย รพ. เคลมตรง ได้ตามเงื่อนไข (นอกเครือข่ายสำรองจ่ายแล้วเบิก)

- โรค/อาการเดิม (Pre-existing) เป็นไปตามผลพิจารณารับประกัน

- รายละเอียดการจ่าย “จ่ายตามจริง/เพดานรายวัน/จำนวนครั้ง” ให้ยึดตาม ตารางผลประโยชน์ในกรมธรรม์

🟦 ตัวอย่างการใช้งานจริง

เคส 1: ไส้ติ่งอักเสบ (ผ่าส่องกล้อง) นอน รพ. 3 วัน — ไม่ใช่โรคร้ายแรง

- ค่าห้อง–อาหาร–บริการ 1,500 × 3 = 4,500

- ค่าผ่าตัด/ห้องผ่าตัด/วิสัญญี = 120,000

- ค่ายา–เวชภัณฑ์ระหว่างนอน รพ. = 35,000

- ค่าตรวจเลือด/เอกซเรย์/ค่าแพทย์ประจำวัน (1,000/วัน) = 8,000

- ยากลับบ้าน (ไม่เกิน 7 วัน) = 3,500

รวมค่ารักษา ~ 171,000 บาท

คุ้มครอง: ตามค่าใช้จ่ายจริง ภายในวงเงิน 1,000,000/ปี + นัดติดตามหลังออก รพ. (ภายใน 30 วัน) เบิกได้ตามเงื่อนไข

เคส 2: นิ่วในถุงน้ำดี (Laparoscopic Cholecystectomy) นอน 4 วัน — ไม่ใช่โรคร้ายแรง

- ค่าห้อง–อาหาร–บริการ 1,500 × 4 = 6,000

- ค่าผ่าตัดส่องกล้อง/ห้องผ่าตัด/วิสัญญี = 160,000

- ค่ายา–เวชภัณฑ์ = 42,000

- ตรวจทางห้องปฏิบัติการ/อัลตราซาวด์/ค่าแพทย์ประจำวัน = 18,000

- ยากลับบ้าน = 4,000

รวมค่ารักษา ~ 230,000 บาท

คุ้มครอง: ตามค่าใช้จ่ายจริง ภายใน 1,000,000/ปี + ติดตามหลังผ่าตัด (≤30 วัน) เบิกได้

เคส 3: ปอดอักเสบรุนแรง (Pneumonia) ICU 2 วัน + วอร์ด 5 วัน

- ICU 2 วัน (ตามจริง ภายใต้วงเงิน/ครั้ง) ≈ 120,000

- ค่าห้องวอร์ด 1,500 × 5 = 7,500

- ค่ายาปฏิชีวนะ/ออกซิเจน/เวชภัณฑ์ = 65,000

- ตรวจเลือด อัลตราซาวด์ ปอด/แพทย์ประจำวัน = 20,000

- รถพยาบาลฉุกเฉิน (ครั้งแรก) = 5,000

รวมค่ารักษา ~ 217,500 บาท

คุ้มครอง: ตามค่าใช้จ่ายจริง ภายใน 1,000,000/ปี + เวชศาสตร์ฟื้นฟูหลังออก รพ. (≤2 ครั้ง/ปี) เบิกได้

เคส 4: อุบัติเหตุรถชน กระดูกปลายแขนหัก ผ่าตัดดามเหล็ก (ORIF) นอน 2 วัน

- ห้องฉุกเฉิน + เอกซเรย์ + ใส่เฝือกชั่วคราว = 28,000

- ผ่าตัด/ห้องผ่าตัด/วิสัญญี = 130,000

- ค่ายา–เวชภัณฑ์ = 22,000

- ค่าห้อง–บริการ 1,500 × 2 = 3,000

รวมค่ารักษา ~ 183,000 บาท

คุ้มครอง: ตามค่าใช้จ่ายจริง ภายใน 1,000,000/ปี

หมายเหตุความคุ้มครองชีวิต: หากเสียชีวิตจากอุบัติเหตุ ครอบครัวรับมรดก 500,000 + 1,000,000 = 1,500,000 บาท (ตามเงื่อนไข) / หาก TPD รับเงินดูแล 3,000,000 บาท

เคส 5: มะเร็งเต้านมระยะลุกลาม (อยู่ใน 6 โรคร้ายแรง) — วงเงินรวมขยายเป็น 2,000,000/ปี

- ผ่าตัดใหญ่ + ห้องผ่าตัด + วิสัญญี = 250,000

- ค่ายา–เวชภัณฑ์ระหว่างนอน รพ. = 120,000

- ค่าห้อง–บริการ 1,500 × 7 = 10,500

- เคมีบำบัด 8 คอร์ส + ตรวจเลือดติดตาม = 600,000

- ฉายแสง 25–30 ครั้ง = 300,000

- เวชศาสตร์ฟื้นฟู 2 ครั้ง = 6,000

- ยากลับบ้าน/อุปกรณ์ดูแล 2 รอบ = 12,000

รวมค่ารักษา ~ 1,298,500 บาท

คุ้มครอง: ตามค่าใช้จ่ายจริง ภายใน วงเงินที่ขยายเป็น 2,000,000/ปี ⇒ ยังเหลือเพดาน ~701,500 บาทในปีเดียวกันสำหรับการรักษาต่อเนื่อง

ท้ายสุด—จำง่าย ๆ

- แผนนี้ “จ่ายตามค่าใช้จ่ายจริง” ครอบคลุมตั้งแต่ ตรวจ–นอน–ผ่าตัด–ยากลับบ้าน–ฟื้นฟู–ฉุกเฉิน/รถพยาบาล ภายใต้วงเงินต่อปี

- ICU ไม่จำกัดวัน (รวมไม่เกิน 365 วัน/ครั้งเข้าพัก) แต่ยังอยู่ในวงเงินประจำปี

- ถ้าเข้า 6 โรคร้ายแรง → วงเงินรวม ขยายเป็น 2 เท่า ในปีนั้น

- มี มรดก 500,000, อุบัติเหตุเสียชีวิต เพิ่ม 1,000,000, และ ทุพพลภาพถาวรสิ้นเชิง 3,000,000 ช่วยปิดความเสี่ยงครอบครัว

ใช้แผนเดียว คุมทั้ง “ค่ารักษา” และ “ความเสี่ยงชีวิต” ได้ครบในงบคุ้มค่า ✦

🟦 ความเสี่ยงที่อาจเกิดขึ้น หากไม่มีแผนนี้

คุณอาจกำลังเผชิญความเสี่ยงสำคัญ เช่น:

- ต้องจ่ายบิลรักษาหลักหมื่น–แสนด้วยตัวเอง

เช่น ไข้เลือดออก, ผ่าตัดเล็ก–กลาง, นอน รพ. หลายคืน ซึ่งเกิดขึ้นได้กับทุกคนแม้ไม่ได้เป็นโรคร้ายแรง - สวัสดิการบริษัทไม่พอรับเคสหนัก

สิทธิเก่าอย่าง IPD 10,000–20,000 บาทต่อครั้ง มักไม่พอสำหรับโรงพยาบาลเอกชน - ค่าใช้จ่าย ICU หรือผ่าตัดอาจกระทบเงินเก็บทันที

เคสฉุกเฉิน เช่น ER + ผ่าตัดด่วน อาจแตะหลักแสนในไม่กี่ชั่วโมง - ไม่มีวงเงินสำรองกรณีเข้าข่ายโรคร้ายแรง

หากเป็น 1 ใน 6 โรคร้ายแรง ค่าใช้จ่ายรวมอาจเกินหลักแสน–ล้าน แต่คุณจะไม่มีสิทธิขยายวงเงินเป็น 2 ล้าน - ครอบครัวไม่มีเงินตั้งรับหากเกิดเหตุร้ายแรง

ไม่มีมรดก 500,000 บาท + อุบัติเหตุเพิ่มอีก 1,000,000 บาท + ทุพพลภาพ 3,000,000 บาท ทำให้คนข้างหลังรับภาระเต็ม ๆ - ต้องลดหรือเลื่อนทางเลือกการรักษาเพราะกลัวค่าใช้จ่าย

ซึ่งอาจกระทบต่อการฟื้นตัวและคุณภาพการรักษาโดยตรง

🟦 คำถามที่พบบ่อย (FAQ)

Q1) แผนครอบคลุมอะไรบ้าง?

A: คุ้มครองรักษาแบบ จ่ายตามค่าใช้จ่ายจริง ภายในวงเงินรวม 1,000,000 บาท/ปี ครอบคลุม IPD/ICU, ค่าห้อง–อาหาร–บริการ, ผ่าตัด–หัตถการ–วิสัญญี, ยา–เวชภัณฑ์, ตรวจวินิจฉัยก่อน–หลังนอน รพ. (ภายใน 30 วัน), รักษาต่อเนื่องหลังออก รพ. (≤30 วัน/ครั้ง สูงสุด 2 ครั้ง), เวชศาสตร์ฟื้นฟู (≤2 ครั้ง/ปี), อุบัติเหตุฉุกเฉิน 24 ชม., รถพยาบาลฉุกเฉิน, ล้างไต/ฉายแสง/คีโม/ผ่าตัดเล็ก

Q2) ICU เข้าข่าย “ไม่จำกัดวัน” จริงไหม?

A: ไม่จำกัด “จำนวนวัน” ของการนอน ICU แต่ยังต้องอยู่ในเพดานปีละ 1,000,000 บาท และเงื่อนไข “รวมไม่เกิน 365 วัน/ครั้งเข้าพัก”

Q3) มี OPD ทั่วไปหรือไม่?

A: ไม่มีวงเงิน OPD เยี่ยมทั่วไปแบบรายครั้ง; แผนครอบคลุม OPD ตรวจวินิจฉัยก่อน–หลังนอน รพ. และรักษาต่อเนื่องหลังออก รพ. ตามเงื่อนไขที่กล่าวข้างต้น

Q4) ถ้าเป็น “6 โรคร้ายแรง” วงเงินเพิ่มไหม?

A: ใช่ครับ—เมื่อแพทย์ยืนยันตามนิยาม 6 โรคร้ายแรง (หัวใจ, หลอดเลือดสมอง, CABG, มะเร็งลุกลาม, ปลูกถ่ายอวัยวะ/ไขกระดูก, ผ่าตัดเอออร์ตา) เพดานรวมปีนั้นจะขยายเป็น 2,000,000 บาท

Q5) ความคุ้มครองชีวิตมีอะไรบ้าง?

A: มรดกชีวิตประมาณ 500,000 บาท (510,000 บาทตามกรมธรรม์); หากเสียชีวิตจากอุบัติเหตุ เพิ่มอีก 1,000,000 บาท (รวมประมาณ 1.5 ล้านบาท) และ ทุพพลภาพถาวรสิ้นเชิง รับเงินดูแล 3,000,000 บาท

Q6) เริ่มคุ้มครองเมื่อไหร่ (Waiting Period)?

A: อุบัติเหตุคุ้มครองทันที; โรคทั่วไปมีระยะรอคอยตามเงื่อนไขกรมธรรม์ (ทำไว้ล่วงหน้าให้พ้นช่วงรอจะอุ่นใจกว่า)

Q7) ใช้ได้ทุกโรงพยาบาลไหม? ต้องสำรองจ่ายหรือเปล่า?

A: เครือข่าย เคลมตรง ได้ตามเงื่อนไข; นอกเครือข่าย สำรองจ่ายก่อน แล้วเบิกตามบิล/เวชระเบียน

Q8) โรคเดิม (Pre-existing) เคลมได้ไหม?

A: ขึ้นกับผลพิจารณารับประกัน อาจมีข้อยกเว้น/เว้นระยะ/เพิ่มเงื่อนไข กรุณาแจ้งสุขภาพจริงตั้งแต่แรก

Q9) เบี้ยปรับขึ้นอย่างไร?

A: ปรับตามช่วงอายุ/ประสบการณ์เคลมของกลุ่ม (ไม่ใช่เฉพาะรายบุคคล) โดยทั่วไปมีการปรับเป็นช่วง ๆ

Q10) ลดหย่อนภาษีได้ไหม?

A: ส่วนที่เป็นเบี้ย “ประกันชีวิต” มักลดหย่อนได้ตามเกณฑ์ ส่วนเบี้ยสุขภาพ/สัญญาเพิ่มบางรายการอาจไม่เข้า—ดูยอดจริงจากใบเสร็จสิ้นปี

Q11) ต้องใช้เอกสารอะไรยื่นเคลมให้ไว?

A: ใบรับรองแพทย์, ใบสรุปค่าใช้จ่าย/ใบเสร็จ, รายการเวชระเบียน, ใบนัด/OPD ตามเงื่อนไข; อุบัติเหตุควรมีหลักฐานเหตุการณ์แนบ

Q12) แผนเหมาจ่าย 1 ล้านบาท กับ 5 ล้านบาท ต่างกันยังไง (เทียบ “ค่าเบี้ย” และ “ความคุ้มครอง”)?

A:

- วงเงิน 1ล้านบาท /ปี → เพดานเล็กกว่า เบี้ยประหยัด เหมาะเคสทั่วไป–กลาง แต่เสี่ยงชนเพดานเมื่อเจอเคสใหญ่

- วงเงิน 5ล้านบาท /ปี → เพดานกว้าง รักษาเคสหนักได้สบายใจขึ้น ลดโอกาสควักเงินเพิ่ม

ค่าเบี้ย (หญิงอายุ 37 ปี):

- แผน 1 ล้าน: ฿35,090/ปี

- แผน 5 ล้าน: ฿39,790/ปี

➡️ ส่วนต่างเพียง ฿4,700/ปี (~฿392/เดือน) แต่เพิ่ม “เฮดรูมรักษา” อีก 4 ล้านบาท ต่อปี

โครงสร้างความคุ้มครอง (โดยย่อ):

- ทั้งสองแบบเป็น ตามค่าใช้จ่ายจริงภายในวงเงินรวมต่อปี ครอบคลุม IPD/ICU/ผ่าตัด/วิสัญญี/ยา–เวชภัณฑ์, ตรวจวินิจฉัยก่อน–หลังนอน, รักษาต่อเนื่อง, อุบัติเหตุฉุกเฉิน/รถพยาบาล

- ICU “ไม่จำกัดวัน” แต่ยังอยู่ภายใต้ เพดานรวมต่อปี ของแผนนั้น ๆ

เลือกแบบไหนดี?

- มีสวัสดิการเดิม/งบจำกัด/รักษาเคสทั่วไป → เริ่ม 1M/ปี คุ้มสุดในงบ

- กังวลมะเร็ง–หัวใจ–หัตถการแพง/อยากใช้เอกชนแบบสบายใจ → เลือก 5M/ปี ส่วนต่างเบี้ยน้อย แต่กันความเสี่ยงบิลใหญ่ได้มาก

- ยังลังเล → เริ่ม 1M/ปี แล้ว อัปเกรดในวันครบรอบปี ตามงบและความเสี่ยงที่เปลี่ยนไป

หมายเหตุ: การคุ้มครองทั้งหมดเป็นไปตาม ตารางผลประโยชน์/ข้อยกเว้น/ระยะรอคอย และหลักฐานทางการแพทย์ในกรมธรรม์ของคุณเสมอ

🟦 สิทธิพิเศษเมื่อเลือกประกันสุขภาพเหมาจ่าย 1 ล้าน

- ผ่อนชำระได้ (ตามเงื่อนไขที่บริษัทกำหนด ณ ขณะทำสัญญา)

- ที่ปรึกษาจริงช่วยปรับแผนให้เหมาะกับงบประมาณและเป้าหมาย

🟦 ทำไมต้อง DPrakan.com

- เข้าใจง่าย — แปลภาษาประกันให้ชัด ตัดศัพท์เทคนิค เห็นภาพก่อนตัดสินใจ

- โครงสร้างแบบ “ซูเปอร์มาร์เก็ตประกัน” — เลือกตามชีวิต/งบ/เป้าหมาย เปรียบเทียบได้ภายในหน้าเดียว

- โปร่งใส ตรวจตัวเลขครบ — วงเงิน–ข้อยกเว้น–เงื่อนไขสำคัญ บอกล่วงหน้า ไม่หลบรายละเอียด

- ที่ปรึกษาจริง ดูแลต่อเนื่อง — ช่วยออกแบบแพ็กเกจให้พอดีงบ ช่วยเคลม–ทบทวนแผน ทุกปีกรมธรรม์

- คุมงบได้จริง — ช่วยวางเพดานความคุ้มครองให้สมดุล “ค่ารักษา–เงินชดเชย–มรดก” ไม่จ่ายเกินจำเป็น

- คอนเทนต์เปรียบเทียบเป็นกลาง — ยกข้อดี–ข้อจำกัด ของแต่ละทางเลือก ให้เห็นข้อเท็จจริงทั้งสองด้าน

- พร้อมเติบโตไปกับคุณ — เริ่มแผนพื้นฐานได้ และอัปเกรดความคุ้มครองเมื่อรายได้/ความเสี่ยงเปลี่ยน

“หน้าที่ของเรา…คือช่วยให้คุณเจอแผนที่ใช่ ให้สอดคล้องกับสิ่งที่คุณต้องการ”

สนใจแพคเกจประกัน /ติดต่อรับข้อมูลเพิ่มเติม

- 📞 Line : DPrakan

- Messenger : @udprakan

- Facebook : DPrakan ดีประกัน

- email : nuth_cont@dprakan.com

- แอดมิน Dprakan.com / ตัวแทน AIA: ณัท อนุบัณฑิตกุล

✅ ให้ข้อมูลครบ เข้าใจง่าย ไม่ปิดบัง

✅ ดูแลตลอดอายุกรมธรรม์

✅ ปรับวงเงิน/สัญญาเสริมได้ตามงบ

✅ แนะนำบนฐานข้อมูลจริง ไม่ยัดขายแผนที่คุณไม่ได้ต้องการ

หมวดที่เกี่ยวข้อง

อ่านเพิ่มเติม

Additional information

| ช่วงอายุ | 36 – 40 ปี |

|---|---|

| ค่าเบี้ยต่อปี | 30,001 – 40,000 |

| บริษัทประกัน | AIA |

| ประกันสุขภาพ | มี OPD, เหมาจ่าย |

| ทุนประกัน | 500,001 – 1,000,000 |

| หมวดหมู่ | ประกันสุขภาพ, ยกเว้นเบี้ย |

| เพศ | หญิง |

Reviews

There are no reviews yet.