Description

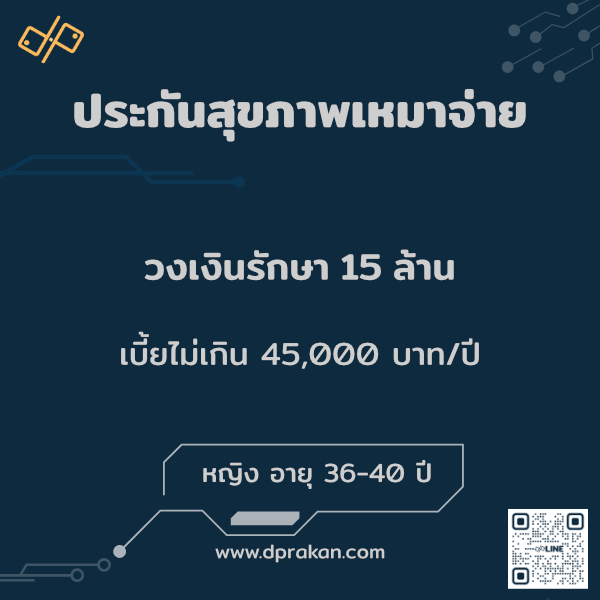

ประกันสุขภาพ เหมาจ่าย 15 ล้าน เหมาะสำหรับคนที่ต้องการเพดานคุ้มครองสูง ครอบคลุม IPD/ICU/ผ่าตัด/ยา รวมถึงอุบัติเหตุฉุกเฉิน และยังมีมรดกชีวิต 200,000 บาท ให้คุมงบได้และใช้งานจริงในโรงพยาบาลเครือข่าย

นอกจากนี้ ยังรองรับอุบัติเหตุฉุกเฉินและเคลมตรงเครือข่ายได้ตามเงื่อนไข ดังนั้น คุณจึงวางใจได้ว่า “ค่ารักษาก้อนใหญ่” จะไม่มากระทบเงินเก็บและแผนการเงินหลักของคุณ

และ แผนนี้ยังให้ “ความคุ้มครองชีวิต–อุบัติเหตุ–ทุพพลภาพ” ติดตัวมาด้วยในสัญญาเดียวกัน ได้แก่

- คุ้มครองชีวิตพื้นฐาน

เสียชีวิต (ทุกกรณี): มรดก 210,000 บาท

= รวมผลประโยชน์ชีวิต + ค่าชดเชยกรณีเสียชีวิตตามสัญญาสุขภาพ - คุ้มครองอุบัติเหตุเพิ่มเติม

เสียชีวิตจากอุบัติเหตุ: มรดกเพิ่มอีก 1,000,000 บาท

รวมความคุ้มครองหลักกรณีเสียชีวิตจากอุบัติเหตุ เป็นมรดก 1,310,000 บาท - ทุพพลภาพถาวรสิ้นเชิง (TPD)

รับเงินดูแลก้อนใหญ่ 3,000,000 บาท เพื่อช่วยให้ครอบครัวมีเงินตั้งหลัก

สรุปคือ เพดานสูง ใช้งานง่าย เคลมสะดวก เหมาะกับคนที่ต้องการความอุ่นใจระดับโรงพยาบาลจริง พร้อม “มรดก 2 แสน” ติดตัวไว้ให้ครอบครัวอุ่นใจมากขึ้น.

🟦 ไฮไลท์ของประกันสุขภาพ เหมาจ่าย 15 ล้าน

- ✅ วงเงินรวม 15,000,000 บาท/รอบปีกรมธรรม์ ครอบคลุมตั้งแต่ตรวจวินิจฉัย-รักษา-ผ่าตัด-ฟื้นฟู

- ✅ อุบัติเหตุฉุกเฉินภายใน 24 ชม. + รถพยาบาลฉุกเฉิน — ตามค่าใช้จ่ายจริง

- ✅ จ่ายตามค่าใช้จ่ายจริง ภายในวงเงินรวม (IPD/OPD/ฉุกเฉิน/เวชภัณฑ์/ค่าวิสัญญี/ห้องผ่าตัด/รถพยาบาล ฯลฯ)

- ✅ ICU ไม่จำกัดจำนวนวัน แต่ยังอยู่ภายใต้วงเงินต่อรอบปี —รับมือเคสหนักได้นานกว่า

- ✅ Day Surgery (ผ่าตัดใหญ่ไม่ต้องนอน รพ.) และ ยากลับบ้าน — ตามค่าใช้จ่ายจริง

- ✅ ล้างไต/ฉายแสง/เคมีบำบัด/ผ่าตัดเล็ก — ตามค่าใช้จ่ายจริง

- ✅ เคลมตรงโรงพยาบาลเครือข่าย นอกเครือข่ายสำรองจ่ายแล้วเบิกตามเงื่อนไข

- ✅ เหมาะกับคนที่ต้องการ เพดานใหญ่ ใช้งานจริง คุมความเสี่ยงบิลใหญ่ เคลมสะดวก

หมายเหตุย่อ: การคุ้มครองเป็นไปตามตารางผลประโยชน์และเงื่อนไขกรมธรรม์ (ระยะรอคอย/เอกสารแพทย์/ข้อยกเว้น/จำนวนครั้งที่กำหนด) และคำว่า “ไม่จำกัดวัน ICU” หมายถึงไม่จำกัดจำนวนวัน แต่ยังต้องอยู่ในวงเงินรวม 15 ล้านบาท/รอบปี.

🟦 ประกันสุขภาพ เหมาจ่าย 15 ล้าน เหมาะกับใคร?

- คนทำงาน–ครอบครัวที่ต้องการเพดานคุ้มครองระดับกลาง–สูง

ต้องการวงเงินที่ครอบคลุมเคสหนัก แต่ยังคุมเบี้ยให้เหมาะกับงบได้ดี - ผู้ใช้โรงพยาบาลเอกชนเป็นหลัก

อยากมีแผนเหมาจ่ายที่ “ใช้งานจริง” ทั้ง IPD/OPD/ฉุกเฉิน โดยไม่กังวลเพดานย่อยหลายชั้น - ผู้มีสวัสดิการบริษัท

แต่ต้องการ “เกราะเสริมเหมาจ่าย” เพื่อกันความเสี่ยงเพดานสวัสดิการไม่พอเมื่อเกิดเคสใหญ่ เช่น ผ่าตัด, ICU, ค่ารักษาแพง - คนที่มีความเสี่ยงหรือประวัติครอบครัวเกี่ยวกับโรคร้ายแรง

เช่น มะเร็ง หัวใจ หลอดเลือด — ต้องการวงเงินรองรับยาและหัตถการที่มีต้นทุนสูงแต่ไม่อยากขยับไปแผนราคาแรง - ผู้ที่ต้องการแผนสุขภาพแบบ “พอดีจริง” ในชีวิตประจำวัน

เพราะเพดาน 15 ล้านเพียงพอสำหรับเคสหนักส่วนใหญ่ในโรงพยาบาลเอกชน และยังได้มรดกชีวิต 200,000 บาทติดตัวไว้ให้ครอบครัว - เหมาะกับคนที่ต้องการความอุ่นใจแบบไม่ต้องจ่ายเบี้ยระดับ 25M–60M

จึงเป็นตัวเลือกที่สมดุลที่สุด ระหว่าง “วงเงินใหญ่พอใช้จริง” และ “ราคาที่เข้าถึงง่ายกว่า”

🟦 เหตุผลที่แผนนี้ตอบโจทย์คุณ

- เพราะเพดาน 15 ล้านบาทเพียงพอสำหรับเคสหนักส่วนใหญ่ในโรงพยาบาลเอกชน

รองรับผ่าตัดใหญ่, ICU, ค่าห้อง, ค่ายา และเวชภัณฑ์ราคาแพงได้จริงแบบไม่กังวลเพดานแตก - จ่ายตามค่าใช้จ่ายจริงทั้ง IPD / OPD / ฉุกเฉิน

ทำให้ใช้งานง่าย ไม่ต้องจำเพดานย่อยหลายช่อง ลดความเสี่ยงจ่ายเพิ่มเอง - คุ้มครอง Day Surgery และยากลับบ้าน

ตอบโจทย์เคสยอดฮิตยุคใหม่ที่ไม่ต้องค้างคืน แต่ค่าใช้จ่ายยังสูงอยู่ - เหมาะกับคนที่ต้องการ “เกราะเสริม” จากสวัสดิการบริษัท

ช่วยปิดความเสี่ยงเพดานสวัสดิการไม่พอ เมื่อเกิดเคสหนักไม่คาดคิด - รองรับการรักษาโรคร้ายแรงในระยะยาวได้ดี

ครอบคลุมค่าล้างไต, ฉายแสง, เคมีบำบัด และการติดตามอาการตามค่าใช้จ่ายจริง - คุ้มค่ากว่าเมื่อเทียบเบี้ยกับสิทธิที่ได้รับ

ได้ทั้งวงเงินเหมาจ่ายขนาดใหญ่ + มรดกชีวิต 300,000 บาท ในเบี้ยที่เข้าถึงง่ายกว่าแผนระดับ 25M–60M - เคลมง่าย ใช้งานได้ทุกวันจริง

มีเครือข่ายเคลมตรงในโรงพยาบาลเอกชน พร้อมรองรับนอกเครือข่ายแบบสำรองจ่าย–เบิกคืน

🟦 เบี้ยประกัน & การชำระเงิน

- เบี้ยประกัน: ฿44,914 / ปี (ประมาณการ)

- ชำระเบี้ย: รายปี ตลอดสัญญา

- รหัสแพ็กเกจ: 01F36MD03A0010

❤️ ความคุ้มครองหลักของ ประกันสุขภาพเหมาจ่าย 15 ล้านบาท

IPD ผู้ป่วยใน

- ค่าห้อง–อาหาร–บริการ รพ. (ต่อวัน): 6,000 บาท

- ห้อง ICU: ตามค่าใช้จ่ายจริง (รวมไม่เกิน 365 วัน/ครั้ง)

- แพทย์ตรวจรักษาประจำวัน: สูงสุด 4,000 บาท/วัน (รวมไม่เกิน 365 วัน/ครั้ง)

- ผ่าตัด/หัตถการ/ค่าวิสัญญี/ค่าห้องผ่าตัด: ตามค่าใช้จ่ายจริง

- ยา–เวชภัณฑ์–สารอาหารทางหลอดเลือด: ตามค่าใช้จ่ายจริง

- ยากลับบ้าน: 20,000 บาท (ปริมาณรวมไม่เกิน 7 วัน/ครั้ง)

- Day Surgery (ผ่าตัดใหญ่ไม่ต้องนอน รพ.): ตามค่าใช้จ่ายจริง

** คุ้มครอง “ตามค่าใช้จ่ายจริง” ภายในวงเงินรวม 25 ล้านบาท/รอบปีกรมธรรม์ **

OPD ผู้ป่วยนอก

- ตรวจวินิจฉัยก่อน–หลังนอน รพ. ภายใน 30 วัน ต่อครั้ง (เช่น เลือด เอกซเรย์ ฯลฯ) – ตามค่าใช้จ่ายจริง

- อุบัติเหตุฉุกเฉินภายใน 24 ชั่วโมง – ตามค่าใช้จ่ายจริง

- รถพยาบาลฉุกเฉิน – ตามค่าใช้จ่ายจริง

- รักษาต่อเนื่องหลังออกจาก รพ. ภายใน 30 วัน/ครั้ง (สูงสุด 2 ครั้ง ต่อการนอน รพ. 1 ครั้ง) – ตามค่าใช้จ่ายจริง

- เวชศาสตร์ฟื้นฟู หลังการนอน รพ. (สูงสุด 2 ครั้ง/รอบปีกรมธรรม์) – ตามค่าใช้จ่ายจริง

- ล้างไต/ฉายแสง/เคมีบำบัด/ผ่าตัดเล็ก – ตามค่าใช้จ่ายจริง

❤️ คุ้มครองโรคร้ายแรง (Critical Illness )

- วงเงินขยาย 2 เท่า เมื่อเป็น “6 โรคร้ายแรง”

เมื่อแพทย์ยืนยันตามนิยาม ต่อไปนี้ วงเงินสูงสุดต่อปีจะเพิ่มเป็น 2 เท่า (จาก 15 เป็น 30 ล้านบาท/ปี)

- กล้ามเนื้อหัวใจตายเฉียบพลัน (Acute Myocardial Infarction)

- โรคหลอดเลือดสมองแตก/อุดตัน (Major Stroke)

- ผ่าตัดทำทางเบี่ยงหลอดเลือดหัวใจ (CABG)

- มะเร็งระยะลุกลาม (Invasive Cancer)

- ปลูกถ่ายอวัยวะสำคัญ/ไขกระดูก (Major Organ/Bone Marrow Transplant)

- ผ่าตัดหลอดเลือดแดงใหญ่เอออร์ตา (Surgery to Aorta)

หมายเหตุ: รายการและนิยามยึดตามเงื่อนไขกรมธรรม์

❤️ คุ้มครองชีวิต & อุบัติเหตุ (Life & Accident Protection)

คุ้มครองชีวิตพื้นฐาน

- เสียชีวิต (ทุกกรณี): มรดก 210,000 บาท

รวมผลประโยชน์ชีวิต + ค่าดูแลกรณีเสียชีวิตตามสัญญาสุขภาพ

คุ้มครองอุบัติเหตุเพิ่มเติม

- เสียชีวิตจากอุบัติเหตุ: มรดกเพิ่มอีก 1,000,000 บาท

รวมความคุ้มครองหลัก เป็น มรดก 1,210,000 บาท - ทุพพลภาพถาวรสิ้นเชิง: รับเงินดูแล 3,000,000 บาท

❤️ ยกเว้นเบี้ย

- ยกเว้นเบี้ยหลัก กรณีป่วยระยะสุดท้าย หรือ ทุพพลภาพ และ ตามเงื่อนไข CI ,โรคร้ายแรง 44 โรค ตามกรมธรรม์ CI มีอะไรบ้าง?

→ บริษัทจ่ายเบี้ยแทน แต่ความคุ้มครองเดินต่อ

🟦 หมายเหตุสำคัญเกี่ยวกับแผนนี้

- เบี้ยปรับขึ้นประมาณ 15% ทุก 5 ปี

🟦 เงื่อนไขสำคัญที่ควรทราบ

- มี ระยะเวลารอคอย (Waiting Period) สำหรับบางโรค/อาการ

- เครือข่าย รพ. เคลมตรง ได้ตามเงื่อนไข (นอกเครือข่ายสำรองจ่ายแล้วเบิก)

- โรค/อาการเดิม (Pre-existing) เป็นไปตามผลพิจารณารับประกัน

- รายละเอียดการจ่าย “จ่ายตามจริง/เพดานรายวัน/จำนวนครั้ง” ให้ยึดตาม ตารางผลประโยชน์ในกรมธรรม์

🟦 ตัวอย่างการใช้งานจริง

เคส 1: นิ่วในถุงน้ำดี — ผ่าตัดส่องกล้อง นอน รพ. 3 วัน (ไม่เข้ากลุ่ม 6 โรคร้ายแรง)

- ห้อง/อาหาร/บริการ รพ.: 6,000 x 3 = 18,000

- ค่าห้องผ่าตัด/ค่าวิสัญญี/อุปกรณ์ส่องกล้อง (Laparoscopic cholecystectomy): ตามค่าใช้จ่ายจริง

- ค่ายา–เวชภัณฑ์ระหว่างนอน: ตามค่าใช้จ่ายจริง

- ยากลับบ้าน (ไม่เกิน 7 วัน): ตามค่าใช้จ่ายจริง (เพดานยากลับบ้าน 20,000)

- ติดตามผลหลังออก รพ. ภายใน 30 วัน: ตามค่าใช้จ่ายจริง

สรุป: เคลมได้ตามค่าใช้จ่ายจริงทั้งหมด ภายในวงเงินรวม 15 ล้านบาท/รอบปี

เคส 2: ปอดอักเสบ — นอน รพ. 5 วัน

- ห้อง/อาหาร/บริการ: 6,000 x 5 = 30,000

- ตรวจเลือด–เอกซเรย์–ยา–ออกซิเจน/เวชภัณฑ์: ตามค่าใช้จ่ายจริง

- หากเข้า ICU 1 วัน: ตามค่าใช้จ่ายจริง (ICU ไม่จำกัด “จำนวนวัน” แต่ยังอยู่ในวงเงินรวม)

- ติดตามผลหลังออก รพ. 30 วัน: ตามค่าใช้จ่ายจริง

สรุป: ครอบคลุมตั้งแต่รักษาหลักถึงติดตามผล ในวงเงิน 15 ล้านบาท

เคส 3: อุบัติเหตุลื่นล้ม — เย็บแผล/เอกซเรย์ ดึก (ฉุกเฉิน 24 ชม.)

- ค่ารักษาฉุกเฉินภายใน 24 ชม.: ตามค่าใช้จ่ายจริง

- ค่ารถพยาบาลฉุกเฉิน (ถ้ามี): ตามค่าใช้จ่ายจริง

- ผ่าตัดเล็ก/Day Surgery (ถ้าจำเป็น): ตามค่าใช้จ่ายจริง

สรุป: ดูแลเหตุฉุกเฉินครบ ภายใต้วงเงินรวม 15 ล้านบาท

เคส 4: มะเร็งระยะลุกลาม — เคมีบำบัดต่อเนื่อง (หนึ่งใน 6 โรค)

- วินิจฉัยเข้าข่าย มะเร็งระยะลุกลาม → วงเงินสูงสุดต่อรอบปี เพิ่มเป็น 30 ล้านบาท อัตโนมัติ

- ค่าตรวจสแกน/ยาเคมีบำบัด/เวชภัณฑ์/หัตถการ: ตามค่าใช้จ่ายจริง

- นอน รพ./ICU ระหว่างภาวะแทรกซ้อน: ตามค่าใช้จ่ายจริง

- เวชศาสตร์ฟื้นฟูหลังนอน รพ.: ตามค่าใช้จ่ายจริง

สรุป: เคสใหญ่ใช้สิทธิได้ยาวขึ้น เพราะวงเงินขยาย 2 เท่า

เคส 5: เส้นเลือดสมองตีบ (Stroke) — ICU 7 วัน + ฟื้นฟู (หนึ่งใน 6 โรค)

- เข้าข่าย โรคหลอดเลือดสมองแตก/อุดตัน → วงเงินต่อรอบปี ขยายเป็น 30 ล้านบาท

- ICU 7 วัน + ค่าห้อง/แพทย์/ยา/เวชภัณฑ์: ตามค่าใช้จ่ายจริง

- เวชศาสตร์ฟื้นฟูหลังนอน รพ.: ตามค่าใช้จ่ายจริง

สรุป: รองรับค่าใช้จ่ายสูงและยืดเยื้อได้ดี ด้วยเพดานที่ขยายอัตโนมัติ

หมายเหตุกำกับ

- “ตามค่าใช้จ่ายจริง” = จ่ายเท่าที่เกิดขึ้นจริง ภายในวงเงินรวม 15 ล้านบาท/รอบปี (และ 30 ล้านบาท เมื่อเข้าเกณฑ์ 6 โรคร้ายแรง)

- ICU “ไม่จำกัดจำนวนวัน” = ไม่จำกัดวัน แต่ยังต้องอยู่ภายใต้ วงเงินรวม

- การจ่ายจริงยึดตาม ตารางผลประโยชน์/ระยะรอคอย/ข้อยกเว้น/หลักฐานการแพทย์ ในกรมธรรม์ของคุณเสมอ

🟦 ความเสี่ยงที่อาจเกิดขึ้น หากไม่มีแผนนี้

คุณอาจกำลังเผชิญความเสี่ยงสำคัญ เช่น:

- บิลรักษาเกินแสน–ล้านบาทต้องจ่ายเองทั้งหมด

โดยเฉพาะเคสผ่าตัดใหญ่, ICU หรือโรคร้ายแรงที่ต้องรักษาต่อเนื่อง - สวัสดิการบริษัทอาจไม่พอในเคสหนัก

ทำให้ต้องควักเงินส่วนต่างเองจำนวนมากแบบไม่ทันตั้งตัว - ค่ารักษาเฉียบพลันจากอุบัติเหตุอาจล้นงบส่วนตัว

เช่น ผ่าตัดกระดูก, ICU หลายวัน, เวชภัณฑ์ราคาแพง - ขาดเงินสำรองป้องกันครอบครัวหากเกิดเหตุร้ายแรง

เพราะไม่มีมรดกชีวิต 500,000 บาทมาช่วยตั้งหลัก - ต้องชะลอหรือเลือกการรักษาที่ประสิทธิภาพต่ำกว่า

เนื่องจากไม่มั่นใจว่าจะจ่ายค่าใช้จ่ายยาว ๆ ไหว

🟦 คำถามที่พบบ่อย (FAQ)

Q1: แผนเหมาจ่าย 15 ล้าน คุ้มครองอะไรบ้าง?

A: คุ้มครองค่ารักษาแบบ ตามค่าใช้จ่ายจริง ภายในวงเงินรวม 15,000,000 บาทต่อรอบปี ครอบคลุมค่าห้อง/อาหาร/บริการ รพ., ICU, ค่าหมอ/ยา/เวชภัณฑ์, ห้องผ่าตัด–ค่าวิสัญญี, ผ่าตัดเล็ก/Day Surgery, รถพยาบาลฉุกเฉิน, ตรวจวินิจฉัยก่อน–หลังนอน รพ. และ ติดตามผลภายใน 30 วัน ต่อครั้ง

Q2: แผนเหมาจ่าย 15 ล้านบาท ต่างจาก 25 ล้านบาทยังไง เลือกแบบไหนดี?

A: ถ้าคุณอยากได้เพดานรักษาใหญ่กว่าและมี สิทธิ OPD เหมาจ่าย 2,000 บาท/ครั้ง สูงสุด 30 ครั้ง/ปี ให้เลือก วงเงิน 25 ล้าน เหมาะกับเคสที่ต้องติดตามรักษาบ่อย เคมีบำบัด/ฉายแสง หรือมีโอกาสนอน ICU นาน ๆ

- ตัวอย่างเบี้ย หญิงอายุ 37 ปี: ฿ 53,714/ปี (≈ ฿4,476/เดือน)

ถ้าต้องการ คุมงบ และรับได้ว่า ไม่มีสิทธิ OPD 2,000 x 30 ครั้ง/ปี เลือก วงเงิน 15 ล้าน ยังได้โครงสร้างเหมาจ่ายหลักครบถ้วน

- ตัวอย่างเบี้ย หญิงอายุ 37 ปี: ฿ 44,914/ปี (≈ ฿3,742/เดือน)

ส่วนต่างเบี้ย: ประหยัด ฿8,800/ปี (≈ 14.5%) หรือประมาณ ฿733/เดือน

สรุปสั้น ๆ: ใช้ OPD บ่อย/อยากเผื่อเคสหนัก → 25 ล้าน คุ้มกว่า | ใช้ OPD ไม่บ่อย/โฟกัสคุมงบ → 15 ล้าน เหมาะกว่า.

Q3: ICU เขียนว่า “ไม่จำกัดวัน” คือยังไง?

A: หมายถึง ไม่จำกัดจำนวนวัน ที่นอน ICU แต่ค่าใช้จ่ายยังต้องอยู่ ภายในวงเงินรวม 15 ล้านบาทต่อรอบปี และเป็นไปตามดุลยพินิจการรักษาของแพทย์

Q4: วงเงินจะเพิ่มเป็น 30 ล้านบาทได้เมื่อไร?

A: เมื่อแพทย์ยืนยันว่าเข้า 6 โรคร้ายแรง (กล้ามเนื้อหัวใจตายเฉียบพลัน, อัมพาต/หลอดเลือดสมองแตก–อุดตัน, CABG, มะเร็งระยะลุกลาม, ปลูกถ่ายอวัยวะสำคัญ/ไขกระดูก, ผ่าตัดหลอดเลือดแดงใหญ่เอออร์ตา) วงเงินสูงสุดต่อรอบปีจะ ขยายอัตโนมัติ 2 เท่า (15M → 30M) ตามเงื่อนไขกรมธรรม์

Q5: OPD ใช้ได้หรือไม่?

A: ไม่มีสิทธิ OPD 2,000 บาท/30 ครั้ง/ปี แต่ยังมี OPD ที่เกี่ยวข้องกับ การรักษาต่อเนื่องหลังออกจาก รพ. ภายใน 30 วัน ต่อครั้ง (และสูงสุด 2 ครั้งต่อการนอน 1 ครั้ง) ตามค่าใช้จ่ายจริง

Q6: ต้องสำรองจ่ายหรือไม่?

A: โรงพยาบาลเครือข่ายส่วนใหญ่ เคลมตรงได้ ยื่นบัตร+เอกสารแพทย์ ส่วนนอกเครือข่ายให้ สำรองจ่ายก่อน แล้วนำใบเสร็จ/เวชระเบียนมายื่นเบิกตามเงื่อนไข

Q7: ระยะเวลาเริ่มคุ้มครอง (Waiting Period) เป็นอย่างไร?

A: อุบัติเหตุคุ้มครองทันที ส่วนโรคทั่วไปมี ระยะรอคอย ตามที่ระบุในกรมธรรม์ (แนะนำทำล่วงหน้าให้พ้นช่วงรอ เพื่อความอุ่นใจ)

Q8: โรคประจำตัว/อาการเดิม เคลมได้ไหม?

A: ขึ้นกับผลพิจารณารับประกัน อาจมีการยกเว้น/คุ้มครองบางส่วน/รอระยะเวลาเพิ่ม ควร แจ้งประวัติสุขภาพตามจริง ตั้งแต่ยื่นสมัคร

Q9: เบี้ยขึ้นไหม ขึ้นเมื่อไหร่?

A: เบี้ยสุขภาพโดยทั่วไปปรับตามช่วงอายุและประสบการณ์เคลมของกลุ่ม แนวโน้ม ปรับเป็นช่วง ๆ (ราว 5 ปีครั้ง) แนะนำเผื่อวงเงินไว้ในงบรายปี

Q10: ลดหย่อนภาษีได้หรือไม่?

A: ส่วนที่เป็นเบี้ย ประกันชีวิต/คุ้มครองชีวิต โดยมากเข้าหลักลดหย่อนตามเกณฑ์สรรพากร ส่วนเบี้ยสุขภาพ/สัญญาเพิ่มบางรายการอาจไม่เข้า ตรวจยอดจริงจาก ใบเสร็จสิ้นปี อีกครั้ง

Q11: อัปเกรดวงเงินหรือเพิ่มความคุ้มครองทีหลังได้หรือเปล่า?

A: โดยมากทำได้ใน วันครบรอบปีกรมธรรม์ และต้องผ่านการพิจารณารับประกัน อาจมีแบบสอบถาม/ตรวจสุขภาพเพิ่มเติม

Q12: เอกสารที่ควรเก็บเพื่อเคลมมีอะไรบ้าง?

A: ใบรับรองแพทย์, ใบนัด/ใบสรุปค่าใช้จ่าย, ใบเสร็จรับเงิน, เวชระเบียน (ถ้ามี), หลักฐานเหตุการณ์กรณีอุบัติเหตุ ติดต่อที่ปรึกษาก่อนยื่นเคลมเพื่อช่วย เช็คเอกสารให้ครบ

Q13: มีความคุ้มครองชีวิต (มรดก) ด้วยหรือไม่?

A: แผนนี้รวมคุ้มครองชีวิตพื้นฐาน ประมาณ 300,000 บาท และมีทางเลือก อุบัติเหตุเพิ่มเติม เพื่อเพิ่มมรดกตามที่ระบุในใบเสนอราคา

หมายเหตุ: การคุ้มครองทั้งหมดเป็นไปตาม ตารางผลประโยชน์/ข้อยกเว้น/ระยะรอคอย และหลักฐานทางการแพทย์ในกรมธรรม์ของคุณเสมอ

🟦 สิทธิพิเศษ (Benefits)

- ผ่อนชำระได้ (ตามเงื่อนไขที่บริษัทกำหนด ณ ขณะทำสัญญา)

- ที่ปรึกษาจริงช่วยปรับแผนให้เหมาะกับงบประมาณและเป้าหมาย

🟦 ทำไมต้อง DPrakan.com

- เข้าใจง่าย — แปลภาษาประกันให้ชัด ตัดศัพท์เทคนิค เห็นภาพก่อนตัดสินใจ

- โครงสร้างแบบ “ซูเปอร์มาร์เก็ตประกัน” — เลือกตามชีวิต/งบ/เป้าหมาย เปรียบเทียบได้ภายในหน้าเดียว

- โปร่งใส ตรวจตัวเลขครบ — วงเงิน–ข้อยกเว้น–เงื่อนไขสำคัญ บอกล่วงหน้า ไม่หลบรายละเอียด

- ที่ปรึกษาจริง ดูแลต่อเนื่อง — ช่วยออกแบบแพ็กเกจให้พอดีงบ ช่วยเคลม–ทบทวนแผน ทุกปีกรมธรรม์

- คุมงบได้จริง — ช่วยวางเพดานความคุ้มครองให้สมดุล “ค่ารักษา–เงินชดเชย–มรดก” ไม่จ่ายเกินจำเป็น

- คอนเทนต์เปรียบเทียบเป็นกลาง — ยกข้อดี–ข้อจำกัด ของแต่ละทางเลือก ให้เห็นข้อเท็จจริงทั้งสองด้าน

- พร้อมเติบโตไปกับคุณ — เริ่มแผนพื้นฐานได้ และอัปเกรดความคุ้มครองเมื่อรายได้/ความเสี่ยงเปลี่ยน

“หน้าที่ของเรา…คือช่วยให้คุณเจอแผนที่ใช่ ให้สอดคล้องกับสิ่งที่คุณต้องการ”

สนใจแพคเกจประกัน /ติดต่อรับข้อมูลเพิ่มเติม

- 📞 Line : DPrakan

- Messenger : @udprakan

- Facebook : DPrakan ดีประกัน

- email : nuth_cont@dprakan.com

- แอดมิน Dprakan.com / ตัวแทน AIA: ณัท อนุบัณฑิตกุล

✅ ให้ข้อมูลครบ เข้าใจง่าย ไม่ปิดบัง

✅ ดูแลตลอดอายุกรมธรรม์

✅ ปรับวงเงิน/สัญญาเสริมได้ตามงบ

✅ แนะนำบนฐานข้อมูลจริง ไม่ยัดขายแผนที่คุณไม่ได้ต้องการ

หมวดที่เกี่ยวข้อง

อ่านเพิ่มเติม

Additional information

| ช่วงอายุ | 36 – 40 ปี |

|---|---|

| ค่าเบี้ยต่อปี | 40,001 – 50,000 |

| บริษัทประกัน | AIA |

| ประกันสุขภาพ | มี OPD, เหมาจ่าย |

| ทุนประกัน | 500,001 – 1,000,000 |

| หมวดหมู่ | ประกันสุขภาพ, ยกเว้นเบี้ย |

| เพศ | หญิง |

Reviews

There are no reviews yet.