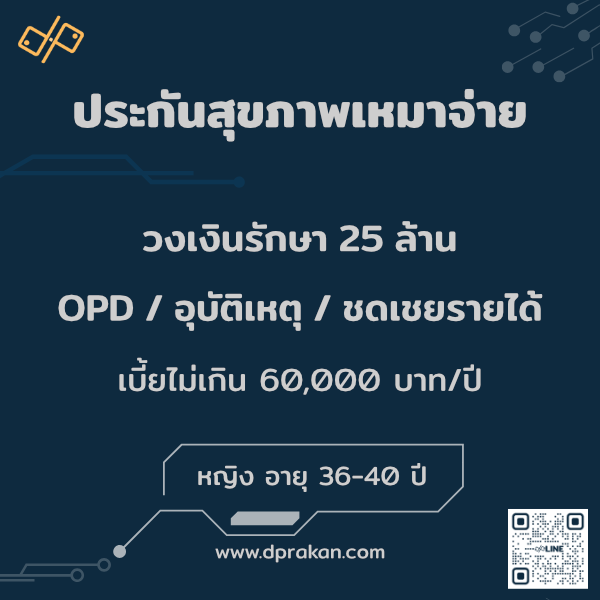

ประกันสุขภาพ วงเงิน 25 ล้านบาท | OPD+ชดเชย | ญ 36–40 ปี | AIA รหัส : 01F36MD03A0017

57,706.00฿

ประกันสุขภาพเหมาจ่าย 25 ล้าน ที่ครอบคลุมค่ารักษา IPD/OPD ห้อง ICU ผ่าตัด ยา พร้อมเงินชดเชยรายวัน และมรดกชีวิต 300,000 บาท เหมาะกับผู้หญิงวัย 36–40 ปีที่ต้องการวงเงินสูง คุมงบได้จริง

Description

ประกันสุขภาพเหมาจ่าย 25 ล้าน คือแผนที่ออกแบบมาเพื่อคนที่อยากได้ ทั้งวงเงินรักษาระดับสูง และ เงินชดเชยรายวัน ในชุดเดียวกัน ครอบคลุม IPD/OPD ห้อง ICU ผ่าตัด ยา อุบัติเหตุฉุกเฉิน พร้อมมรดกชีวิต 310,000 บาท ช่วยให้คุณคุมงบรักษาและวางแผนครอบครัวได้อย่างชัดเจน

แผนนี้มี เงินชดเชยในตัว ช่วยลดภาระระหว่างรักษา เช่น

-

ชดเชยนอน รพ. 1,000 บาท/วัน

-

ชดเชย ICU 3,000 บาท/วัน

-

ตรวจพบโรคร้ายแรง 13 โรค: รับเงินก้อนเบื้องต้น 25,000 บาท

และยังมีความคุ้มครองชีวิตและอุบัติเหตุรวม 1,310,000 บาท ช่วยดูแลคนข้างหลังหากเกิดเหตุไม่คาดคิด

ดังนั้น แผน 25M จึงตอบโจทย์ทั้งคนที่ต้องการ เพดานรักษาสูง, ต้องการ เงินชดเชยเพื่อลดรายจ่าย, และอยากได้ มรดกติดตัวแบบพอดีคุ้ม

ใช้แผนเดียว คุมได้ทั้งบิลรักษาใหญ่ และความเสี่ยงชีวิต–อุบัติเหตุในชุดเดียว

สรุปคือ เพดานสูง ใช้งานง่าย เคลมสะดวก เหมาะกับคนที่ต้องการความอุ่นใจระดับโรงพยาบาลเอกชน พร้อม “มรดกกว่าห้าแสนบาท” ติดตัวให้ครอบครัวอุ่นใจมากขึ้น

🟦 ไฮไลท์ “แผนประกันสุขภาพเหมาจ่าย 25 ล้านบาท”

- ✅ วงเงินรวม 25,000,000 บาท/ปี

ครอบคลุมตั้งแต่ตรวจวินิจฉัย–รักษา–ผ่าตัด–ฟื้นฟู - ✅ เงินชดเชยรายวัน (จุดขายสำคัญ)

ชดเชยนอน รพ. 1,000 บาท/วัน

ชดเชย ICU 3,000 บาท/วัน

ช่วยคืนค่าเสียโอกาส/รายได้ระหว่างพักรักษาตัว - ✅ ตรวจพบโรคร้ายแรง 13 โรค → รับเงินชดเชย 25,000 บาท

ช่วยตั้งหลักก่อนเริ่มกระบวนการรักษาจริง - ✅ OPD 2,000 บาท/ครั้ง สูงสุด 30 ครั้ง/ปี

เหมาะกับคนที่ใช้บริการบ่อย - ✅ จ่ายตามจริงทั้ง IPD/OPD/ฉุกเฉิน

ครอบคลุมค่าวิสัญญี ห้องผ่าตัด เวชภัณฑ์ ค่ายา - ✅ ICU ไม่จำกัดจำนวนวัน

รักษาเต็มที่ตามแพทย์เห็นจำเป็น (ยังอยู่ในวงเงิน 25 ล้าน) - ✅ หัตถการราคาแพง → คุ้มครอง

ล้างไต ฉายแสง เคมีบำบัด Day Surgery ยากลับบ้าน - ✅ เคลมง่ายทั้งใน–นอกเครือข่าย

เครือข่าย → เคลมตรง

นอกเครือข่าย → สำรองจ่ายแล้วเบิกตามเงื่อนไข

🟦 เหมาะกับใคร “คุณใช่คนที่ควรมีแผนนี้หรือไม่”

- คนทำงาน–ครอบครัว ที่ต้องการเพดานรักษากลาง–สูง

เพราะใช้โรงพยาบาลเอกชนเป็นหลัก แต่อยากคุมเบี้ยให้อยู่ในงบ - ผู้มีสวัสดิการบริษัท แต่ต้องการ “เกราะเสริมเหมาจ่าย”

เพื่อกันเพดานล้นจากผ่าตัดใหญ่, ICU หรือค่ารักษาราคาแพง - คนที่มีประวัติครอบครัวเกี่ยวกับโรคร้ายแรง

เช่น มะเร็ง หัวใจ หลอดเลือด และอยากมีวงเงินรองรับยา–หัตถการราคาสูง - ผู้ที่ต้องการรายได้สำรองช่วงนอน รพ.

เพราะแผนนี้มี เงินชดเชยรายวัน (นอน รพ. 1,000 บาท/วัน | ICU 3,000 บาท/วัน) ช่วยลดภาระรายจ่ายระหว่างพักฟื้น - ผู้ที่อยากได้แผนใหญ่ แต่ยังไม่ต้องการขยับไป 60M–120M

มองหาเพดานที่ “พอดีจริงในชีวิตประจำวัน” และราคาไม่แรงจนเกินไป

🟦 เหตุผลที่แผนนี้ตอบโจทย์คุณ

แผน 25 ล้านบาทถูกออกแบบมาเพื่อคนที่อยาก “คุมความเสี่ยงบิลใหญ่แบบครั้งเดียวเอาอยู่” โดยให้ความคุ้มครองครบทั้งรักษา–ฉุกเฉิน–ชดเชยรายได้–มรดกชีวิต ในชุดเดียว ดังนี้:

- วงเงินสูง 25 ล้านบาทต่อปี

รองรับเคสหนักจริง เช่น ผ่าตัดใหญ่, ICU, คีโม, ยาราคาแพง โดยไม่ต้องกังวลเรื่องชนเพดาน - จ่ายตามค่าใช้จ่ายจริง ทั้ง IPD / OPD / ฉุกเฉิน

ใช้ได้จริงในสถานการณ์รักษาส่วนใหญ่ ช่วยลดความเสี่ยงที่ต้องควักเพิ่มเอง - OPD ใช้งานคุ้มสำหรับคนที่ต้องตรวจบ่อย

วงเงิน 2,000 บาทต่อครั้ง สูงสุด 30 ครั้ง/ปี ลดค่าใช้จ่ายยิบย่อยที่เกิดขึ้นระหว่างปี - เสริมสวัสดิการบริษัทให้แข็งแรงขึ้น

ใช้เป็นเพดานก้อนใหญ่รองรับเคสเกินสวัสดิการ โดยไม่ซ้ำซ้อนและไม่เปลืองค่าเบี้ยเกินจำเป็น - รองรับการรักษาโรคร้ายแรงระยะยาว

ครอบคลุมหัตถการต้นทุนสูง เช่น คีโม, ฉายแสง, ล้างไต, ผ่าตัดเฉพาะทาง ตามค่าใช้จ่ายจริง - มีเงินชดเชยรายวันเพิ่มความอุ่นใจ

นอน รพ. รับ 1,000 บาท/วัน | ICU รับ 3,000 บาท/วัน ช่วยทดแทนรายได้ระหว่างพักฟื้น - ใช้งานง่าย เคลมสะดวก

เครือข่ายเคลมตรงได้ทันที — นอกเครือข่ายสำรองแล้วเบิกจ่ายตามจริง - คุ้มค่ากว่าแผนใหญ่ระดับ 60M–120M

ได้วงเงินสูงระดับโรงพยาบาลเอกชน แต่เบี้ยประกันไม่แรงจนเกินไป เหมาะกับผู้ต้องการความคุ้มครองสูงในงบที่ “ไม่บานปลาย”

🟦 เบี้ยประกัน & การชำระเงิน

- เบี้ยประกัน: ฿57,706 / ปี (ประมาณการ)

- ชำระเบี้ย: รายปี ตลอดสัญญา

- รหัสแพ็กเกจ: 01F36MD03A0017

❤️ ความคุ้มครองหลักของ ประกันสุขภาพเหมาจ่าย 25 ล้านบาท

IPD ผู้ป่วยใน

- ค่าห้อง–อาหาร–บริการ รพ. (ต่อวัน): 9,000 บาท

- ห้อง ICU: ตามค่าใช้จ่ายจริง (รวมไม่เกิน 365 วัน/ครั้ง)

- แพทย์ตรวจรักษาประจำวัน: สูงสุด 6,000 บาท/วัน (รวมไม่เกิน 365 วัน/ครั้ง)

- ผ่าตัด/หัตถการ/ค่าวิสัญญี/ค่าห้องผ่าตัด: ตามค่าใช้จ่ายจริง

- ยา–เวชภัณฑ์–สารอาหารทางหลอดเลือด: ตามค่าใช้จ่ายจริง

- ยากลับบ้าน: ตามค่าใช้จ่ายจริง (ปริมาณรวมไม่เกิน 7 วัน/ครั้ง)

- Day Surgery (ผ่าตัดใหญ่ไม่ต้องนอน รพ.): ตามค่าใช้จ่ายจริง

- กรณีมีผ่าตัดแบบวางยาสลบ: รับเพิ่ม 5,000 บาท

** คุ้มครอง “ตามค่าใช้จ่ายจริง” ภายในวงเงินรวม 25 ล้านบาท/รอบปีกรมธรรม์ **

OPD ผู้ป่วยนอก

- ค่ารักษาพยาบาลผู้ป่วยนอก : 2,000 บาท | สูงสุด 30 ครั้ง/รอบปีกรมธรรม์

- อุบัติเหตุฉุกเฉินภายใน 24 ชั่วโมง – ตามค่าใช้จ่ายจริง

- รถพยาบาลฉุกเฉิน – ตามค่าใช้จ่ายจริง

- ตรวจวินิจฉัยก่อน–หลังนอน รพ. ภายใน 30 วัน ต่อครั้ง (เช่น เลือด เอกซเรย์ ฯลฯ) – ตามค่าใช้จ่ายจริง

- รักษาต่อเนื่องหลังออกจาก รพ. ภายใน 30 วัน/ครั้ง (สูงสุด 2 ครั้ง ต่อการนอน รพ. 1 ครั้ง) – ตามค่าใช้จ่ายจริง

- เวชศาสตร์ฟื้นฟู หลังการนอน รพ. (สูงสุด 2 ครั้ง/รอบปีกรมธรรม์) – ตามค่าใช้จ่ายจริง

- ล้างไต/ฉายแสง/เคมีบำบัด/ผ่าตัดเล็ก – ตามค่าใช้จ่ายจริง

❤️ ค่าชดเชยระหว่างพักฟื้น

- ชดเชยวันละ: 1,000 บาท/วัน

- ICU: 3,000 บาท/วัน

❤️ คุ้มครองโรคร้ายแรง (Critical Illness )

- ตรวจพบโรคร้ายแรง 13 โรค: รับเงินดูแลเบื้องต้น 25,000 บาท

- วงเงินขยาย 2 เท่า เมื่อเป็น “6 โรคร้ายแรง”

เมื่อแพทย์ยืนยันตามนิยาม ต่อไปนี้ วงเงินสูงสุดต่อปีจะเพิ่มเป็น 2 เท่า (จาก 25 เป็น 50 ล้านบาท/ปี)

- กล้ามเนื้อหัวใจตายเฉียบพลัน (Acute Myocardial Infarction)

- โรคหลอดเลือดสมองแตก/อุดตัน (Major Stroke)

- ผ่าตัดทำทางเบี่ยงหลอดเลือดหัวใจ (CABG)

- มะเร็งระยะลุกลาม (Invasive Cancer)

- ปลูกถ่ายอวัยวะสำคัญ/ไขกระดูก (Major Organ/Bone Marrow Transplant)

- ผ่าตัดหลอดเลือดแดงใหญ่เอออร์ตา (Surgery to Aorta)

หมายเหตุ: รายการและนิยามยึดตามเงื่อนไขกรมธรรม์

❤️ คุ้มครองชีวิต & อุบัติเหตุ (Life & Accident Protection)

คุ้มครองชีวิตพื้นฐาน

- เสียชีวิต (ทุกกรณี): มรดก 310,000 บาท

รวมผลประโยชน์ชีวิต + ค่าดูแลกรณีเสียชีวิตตามสัญญาสุขภาพ

คุ้มครองอุบัติเหตุเพิ่มเติม

- เสียชีวิตจากอุบัติเหตุ: มรดกเพิ่มอีก 1,000,000 บาท

รวมความคุ้มครองหลัก เป็น มรดก 1,310,000 บาท - ทุพพลภาพถาวรสิ้นเชิง: รับเงินดูแล 3,000,000 บาท

❤️ ยกเว้นเบี้ย

- ยกเว้นเบี้ยหลัก กรณีป่วยระยะสุดท้าย หรือ ทุพพลภาพ และ ตามเงื่อนไข CI ,โรคร้ายแรง 44 โรค ตามกรมธรรม์ CI มีอะไรบ้าง?

→ บริษัทจ่ายเบี้ยแทน แต่ความคุ้มครองเดินต่อ

🟦 หมายเหตุสำคัญเกี่ยวกับแผนนี้

- เบี้ยปรับขึ้นประมาณ 15% ทุก 5 ปี

🟦 เงื่อนไขสำคัญที่ควรทราบ

- มี ระยะเวลารอคอย (Waiting Period) สำหรับบางโรค/อาการ

- เครือข่าย รพ. เคลมตรง ได้ตามเงื่อนไข (นอกเครือข่ายสำรองจ่ายแล้วเบิก)

- โรค/อาการเดิม (Pre-existing) เป็นไปตามผลพิจารณารับประกัน

- รายละเอียดการจ่าย “จ่ายตามจริง/เพดานรายวัน/จำนวนครั้ง” ให้ยึดตาม ตารางผลประโยชน์ในกรมธรรม์

🟦 ตัวอย่างการใช้งานจริง (ย่อ)

เคส 1: ไส้ติ่งอักเสบ – ผ่าตัด + นอน รพ. 3 วัน (เคสทั่วไป)

ใช้สิทธิ: ประกันสุขภาพเหมาจ่าย 25 ล้าน + ชดเชย

- ค่าห้อง 9,000 × 3 วัน = 27,000 บาท

- ค่าหมอประจำวัน 6,000 × 3 วัน = 18,000 บาท

- ค่าเวชภัณฑ์ / ยา / ห้องผ่าตัด → ตามจริง

- ผ่าตัดวางยาสลบ → รับเพิ่ม 5,000 บาท

- ยากลับบ้าน (7 วัน) → ตามจริง

- ชดเชย Admit รายวัน 1,000 × 3 วัน = 3,000 บาท

👉 ผลลัพธ์: ค่าใช้จ่ายทั้งหมดเคลมได้จากวงเงิน 25 ล้านบาท

รวมเงินชดเชยกลับบ้าน = 3,000 + 5,000 (ค่าชดเชยผ่าตัด) = 8,000 บาท

เคส 2: อุบัติเหตุรถล้ม – เย็บแผล + Admit 1 วัน

ค่ารักษา IPD & ฉุกเฉิน

- ค่ารักษาอุบัติเหตุภายใน 24 ชม. → ตามจริง

- ค่าห้อง 9,000 × 1 วัน = 9,000 บาท

- ค่าหมอ 6,000 × 1 = 6,000 บาท

- ชดเชย Admit รายวัน 1,000 × 1 วัน = 1,000 บาท

👉 ผลลัพธ์: เคลมตามจริงทั้งหมด + ได้เงินชดเชย 1,000 บาท

เคส 3: มะเร็งระยะลุกลาม – ผ่าตัด + คีโม + ฉายแสง

นี่เป็นเคส “ค่าใช้จ่ายระดับหลักล้าน” ที่ใช้ประโยชน์จาก “วงเงิน 25 ล้านบาท” อย่างแท้จริง

ค่ารักษา IPD/OPD ตามจริงภายในเพดาน 25M

- ผ่าตัดใหญ่ / ห้องผ่าตัด / วิสัญญี → ตามจริง

- ค่ายา–เวชภัณฑ์ → ตามจริง

- คีโม 8 คอร์ส (เฉลี่ย 150,000–400,000/คอร์ส) → ตามจริง

- ยากลุ่ม Targeted / Immuno → ตามจริง

- ฉายแสง 20–30 ครั้ง → ตามจริง

- นอน รพ. 5 วัน

- ค่าห้อง 9,000 × 5 = 45,000 บาท

- ค่าหมอ 6,000 × 5 = 30,000 บาท

ชดเชย

- Admit : 1,000 × 5 = 5,000 บาท

- ICU: สมมติ 2 วัน → 3,000 × 2 = 6,000 บาท

เงินก้อนโรคร้ายแรง 13 โรค

- หากเข้านิยาม → รับเพิ่ม 25,000 บาท

👉 ผลลัพธ์: ค่าใช้จ่ายหลักล้านถูกดูแลทั้งหมดจากเพดาน 25 ล้าน

รวมชดเชยกลับบ้าน = 5,000 + 6,000 + 25,000 = 36,000 บาท

เคส 4: อุบัติเหตุหนัก – ผ่าตัด + ICU 4 วัน + นอน รพ. 7 วัน

ค่ารักษา IPD และผ่าตัดตามจริง

- ผ่าตัด + ค่าวิสัญญี + ห้องผ่าตัด → ตามจริง

- ค่าห้อง

- ICU 4 วัน → ครอบคลุม “ตามจริง” ภายในเพดาน 365 วัน/ครั้ง

- ห้องปกติ 7 วัน → 9,000 × 7 = 63,000 บาท

- ค่าหมอประจำวัน

- ICU 6,000 × 4 = 24,000 บาท

- ห้องปกติ 6,000 × 7 = 42,000 บาท

ชดเชย HB

- ICU: 3,000 × 4 = 12,000 บาท

- ห้องทั่วไป: 1,000 × 7 = 7,000 บาท

👉 รวมเงินชดเชยกลับบ้าน = 19,000 บาท

ผลลัพธ์: ค่าใช้จ่ายทั้งหมดเคลมตามจริงจากวงเงิน 25 ล้าน และมีชดเชยช่วยช่วงหยุดงาน

เคส 5: โรคหลอดเลือดสมอง (Stroke) – ICU + ฟื้นฟูต่อเนื่อง

ค่ารักษาในช่วง Admit แรก

- ตรวจวินิจฉัยพิเศษ (CT/MRI สมอง, เลือด, EKG ฯลฯ) → ตามจริง

- ICU 5 วัน → ตามจริง

- ห้องปกติ 10 วัน

- ค่าห้อง 9,000 × 10 = 90,000 บาท

- ค่าหมอ 6,000 × 10 = 60,000 บาท

ชดเชย

- ICU: 3,000 × 5 = 15,000 บาท

- ห้องทั่วไป: 1,000 × 10 = 10,000 บาท

👉 รวมเงินชดเชยช่วง Admit = 25,000 บาท

รักษาต่อเนื่องหลังออก รพ. (OPD 30 วัน)

- ฟื้นฟู / กายภาพบำบัด 2 ครั้ง → ตามจริง

- ติดตามอาการ 2 ครั้ง → ตามจริง

เงินก้อนโรคร้ายแรง 13 โรค

- ถ้า Stroke อยู่ในนิยาม → รับเพิ่ม 25,000 บาท

👉 ผลลัพธ์รวม: ใช้วงเงินรักษาตามจริงเต็มสิทธิ + ได้ชดเชยกลับบ้าน 25,000–50,000 บาท ตามกรณี

หมายเหตุ: เงื่อนไขการคุ้มครองจริง, รายการที่คุ้มครอง/ไม่คุ้มครอง, ระยะเวลารอคอย (Waiting Period), รายชื่อ รพ.เครือข่าย, และข้อยกเว้น ให้ยึดตาม ตารางผลประโยชน์และกรมธรรม์ที่อนุมัติจริง ของคุณเป็นหลักครับ

🟦 ความเสี่ยงที่อาจเกิดขึ้น หากไม่มีแผนนี้

คุณอาจกำลังเผชิญความเสี่ยงสำคัญ เช่น:

- ค่าใช้จ่ายรักษาเกินเพดานเร็ว

โดยเฉพาะผ่าตัดใหญ่–ICU–โรคร้ายแรงที่ต้องรักษาต่อเนื่อง - ค่า OPD ติดตามอาการสูงขึ้นทุกปี

เช่น ตรวจเลือด อัลตราซาวด์ ฟื้นฟู ซึ่งแผน 25M ครอบคลุม 2,000 บาท x 30 ครั้ง/ปี - สวัสดิการบริษัทไม่พอในเคสหนัก

ทำให้ต้องจ่ายส่วนต่างหลักหมื่น–หลักแสนด้วยตัวเอง - อุบัติเหตุฉุกเฉินอาจล้นงบกะทันหัน

เช่น กระดูกหัก ผ่าตัดด่วน ค่าใช้จ่ายพุ่งเร็วมาก - อาจต้องเลือกรักษาตามงบ ไม่ใช่ตามแพทย์แนะนำ

เพราะยาบางชนิดและอุปกรณ์ราคาแพงอยู่นอกเพดานแผนทั่วไป - กระทบเงินเก็บและแผนการเงินของครอบครัว

เมื่อเจอเคสยาวและค่ารักษาสูงต่อเนื่อง

🟦 คำถามที่พบบ่อย (FAQ)

Q1) แผนเหมาจ่าย 25 ล้าน ต่างจากแผนวงเงินต่ำกว่ายังไง?

A: หลัก ๆ คือ “ระยะที่ไปได้ไกลกว่า” รองรับเคสใหญ่ระดับมะเร็ง–ผ่าตัด–ICU ที่ค่ารักษารวมอาจแตะหลักล้าน–หลายล้านต่อปี แผน 25 ล้านช่วยลดโอกาสที่วงเงินจะเต็มกลางทาง

นอกจากนี้ ยังมีสิทธิ OPD ผู้ป่วยนอก 2,000 บาท/ครั้ง สูงสุด 30 ครั้ง/ปี

ทำให้ทั้ง “ค่ารักษาใน รพ.” และ “การรักษาต่อเนื่องข้างนอก” อยู่ในโครงเดียวกัน คุมงบได้ง่ายขึ้นอีกขั้น.

Q2) วงเงิน 25 ล้านบาท/ปี ใช้ยังไง จ่ายเป็นหมวดย่อยหรือเหมาจ่ายทีเดียว?

A: เป็นแผน “เหมาจ่ายตามค่าใช้จ่ายจริง” โดยมีวงเงินรวม 25 ล้านบาท/รอบปีกรมธรรม์ ครอบคลุม IPD/OPD ต่อเนื่อง, ICU, ผ่าตัด, ยา, เวชภัณฑ์ ฯลฯ ตามตารางผลประโยชน์

Q3) สัญญาชดเชย ได้ทุกครั้งที่นอน รพ. หรือไม่?

A: ได้ชดเชยทุกครั้งที่เข้าเกณฑ์ Admit เป็นผู้ป่วยในตามเงื่อนไขกรมธรรม์

- ห้องปกติ: 1,000 บาท/วัน

- ห้อง ICU: 3,000 บาท/วัน

รับเพิ่มจากค่ารักษาปกติ ไม่ได้เอาไปหักออกจากวงเงิน 25 ล้าน

Q4) ใช้ร่วมกับสวัสดิการบริษัทได้ไหม?

A: ได้ สามารถใช้วงเงินรักษาจากกรมธรรม์นี้ “ทับซ้อน” กับสวัสดิการที่ทำงาน และยังรับเงินชดเชย เพิ่มเป็นเงินสดกลับบ้านได้ตามปกติ

Q5) โรคร้ายแรง เช่น มะเร็ง หรือ Stroke เคลมได้ยังไง?

A: ค่ารักษาทั้งผ่าตัด คีโม ฉายแสง ICU และฟื้นฟูหลังออก รพ. เคลมตามจริงภายในเพดาน 25 ล้าน/ปี

หากเข้าเกณฑ์ “โรคร้ายแรงพื้นฐาน 13 โรค” ยังได้ เงินก้อน 25,000 บาท เพิ่มเติมตามสัญญาที่แนบไว้

Q6) แผนนี้มีมรดกชีวิตให้ครอบครัวหรือไม่?

A: มีทุนชีวิต (มรดกพื้นฐาน) 300,000 บาทในแพ็กเกจตัวอย่าง และสามารถปรับเพิ่มทุนชีวิต/อุบัติเหตุได้ตามงบและความต้องการของแต่ละครอบครัว

Q7) ต้องตรวจสุขภาพไหม ถ้าจะสมัครแผนนี้?

A: ขึ้นอยู่กับอายุ ทุนประกัน และประวัติสุขภาพของแต่ละคน บางเคสใช้เพียงตอบแบบสอบถามสุขภาพ บางเคสอาจต้องตรวจเพิ่มตามเงื่อนไขการรับประกัน

Q8) ถ้ามีโรคประจำตัวอยู่แล้ว จะทำได้หรือไม่?

A: สามารถยื่นพิจารณาได้ แต่บริษัทอาจกำหนด “เงื่อนไขพิเศษ” เช่น ไม่คุ้มครองโรคเดิมบางอย่าง หรือกำหนดระยะรอคอยนานขึ้น แนะนำให้แจ้งประวัติสุขภาพตามจริงตั้งแต่แรกเพื่อให้เงื่อนไขชัดเจนที่สุด

🟦 สิทธิพิเศษ (Benefits)

- ผ่อนชำระได้ (ตามเงื่อนไขที่บริษัทกำหนด ณ ขณะทำสัญญา)

- ที่ปรึกษาจริงช่วยปรับแผนให้เหมาะกับงบประมาณและเป้าหมาย

🟦 ทำไมต้อง DPrakan.com

- เข้าใจง่าย — แปลภาษาประกันให้ชัด ตัดศัพท์เทคนิค เห็นภาพก่อนตัดสินใจ

- โครงสร้างแบบ “ซูเปอร์มาร์เก็ตประกัน” — เลือกตามชีวิต/งบ/เป้าหมาย เปรียบเทียบได้ภายในหน้าเดียว

- โปร่งใส ตรวจตัวเลขครบ — วงเงิน–ข้อยกเว้น–เงื่อนไขสำคัญ บอกล่วงหน้า ไม่หลบรายละเอียด

- ที่ปรึกษาจริง ดูแลต่อเนื่อง — ช่วยออกแบบแพ็กเกจให้พอดีงบ ช่วยเคลม–ทบทวนแผน ทุกปีกรมธรรม์

- คุมงบได้จริง — ช่วยวางเพดานความคุ้มครองให้สมดุล “ค่ารักษา–เงินชดเชย–มรดก” ไม่จ่ายเกินจำเป็น

- คอนเทนต์เปรียบเทียบเป็นกลาง — ยกข้อดี–ข้อจำกัด ของแต่ละทางเลือก ให้เห็นข้อเท็จจริงทั้งสองด้าน

- พร้อมเติบโตไปกับคุณ — เริ่มแผนพื้นฐานได้ และอัปเกรดความคุ้มครองเมื่อรายได้/ความเสี่ยงเปลี่ยน

“หน้าที่ของเรา…คือช่วยให้คุณเจอแผนที่ใช่ ให้สอดคล้องกับสิ่งที่คุณต้องการ”

สนใจแพคเกจประกัน /ติดต่อรับข้อมูลเพิ่มเติม

- 📞 Line : DPrakan

- Messenger : @udprakan

- Facebook : DPrakan ดีประกัน

- email : nuth_cont@dprakan.com

- แอดมิน Dprakan.com / ตัวแทน AIA: ณัท อนุบัณฑิตกุล

✅ ให้ข้อมูลครบ เข้าใจง่าย ไม่ปิดบัง

✅ ดูแลตลอดอายุกรมธรรม์

✅ ปรับวงเงิน/สัญญาเสริมได้ตามงบ

✅ แนะนำบนฐานข้อมูลจริง ไม่ยัดขายแผนที่คุณไม่ได้ต้องการ

หมวดที่เกี่ยวข้อง

อ่านเพิ่มเติม

Additional information

| ช่วงอายุ | 36 – 40 ปี |

|---|---|

| ค่าเบี้ยต่อปี | 50,001 – 60,000 |

| บริษัทประกัน | AIA |

| ประกันสุขภาพ | มี OPD, เหมาจ่าย |

| ทุนประกัน | 100,001 – 500,000 |

| หมวดหมู่ | ประกันสุขภาพ, ยกเว้นเบี้ย |

| เพศ | หญิง |

Reviews

There are no reviews yet.