Description

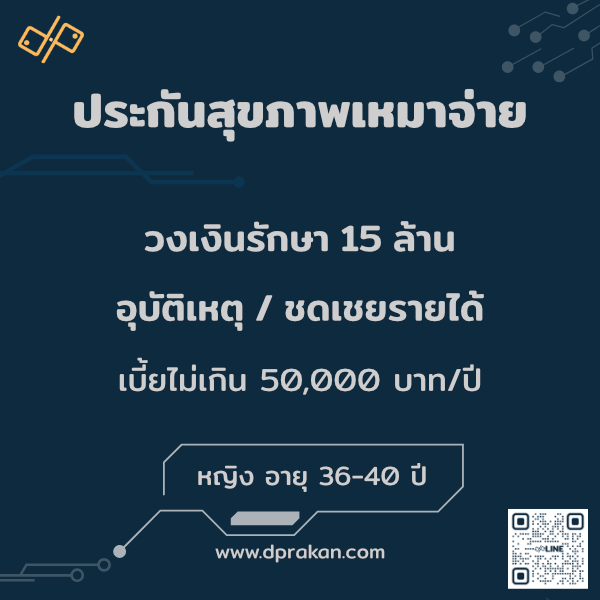

ประกันสุขภาพเหมาจ่าย 15 ล้าน เหมาะกับคนที่อยากมีเพดานรักษาสูงสำหรับเหตุไม่คาดคิด—ทั้งผ่าตัดใหญ่, ICU, ยาราคาแพง และอุบัติเหตุฉุกเฉินในโรงพยาบาลเอกชน โดยไม่ต้องกังวลเพดานทุกครั้งที่เข้ารับการรักษา

และถ้า ตรวจพบโรคร้ายแรงตามเงื่อนไข วงเงินรักษาจะขยายเป็น 30 ล้านบาท/ปีทันที ช่วยให้ตัดสินใจรักษาเคสใหญ่ได้อย่างอุ่นใจมากขึ้น

แผนนี้ยังมี เงินชดเชยระหว่างนอน รพ.

• ห้องปกติ 1,000 บาท/วัน

• ICU 3,000 บาท/วัน

เพื่อช่วยทดแทนรายได้ในวันที่จำเป็นต้องหยุดงานรักษาตัว

คุ้มครองแบบ จ่ายตามค่าใช้จ่ายจริง ภายในวงเงิน 15,000,000 บาทต่อปี พร้อมความคุ้มครองชีวิตรวม 1,310,000 บาท และเงินดูแลกรณีทุพพลภาพ 3,000,000 บาท ให้ครอบครัวตั้งหลักได้แม้เกิดเหตุหนัก

สรุป: วงเงินใหญ่ ใช้งานง่าย เคลมสะดวก และปิดทั้งความเสี่ยงค่ารักษา–ความเสี่ยงครอบครัว…จบในแผนเดียว.

🟦 ไฮไลท์ของประกันสุขภาพ เหมาจ่าย 15 ล้าน

- ✅ วงเงินรวม 15,000,000 บาท/รอบปีกรมธรรม์ ครอบคลุมตั้งแต่ตรวจวินิจฉัย-รักษา-ผ่าตัด-ฟื้นฟู

- ✅ อุบัติเหตุฉุกเฉินภายใน 24 ชม. + รถพยาบาลฉุกเฉิน — ตามค่าใช้จ่ายจริง

- ✅ มีเงินชดเชยรายวัน — นอน รพ. 1,000 บาท/วัน | ICU 3,000 บาท/วัน

- ✅ จ่ายตามค่าใช้จ่ายจริง ภายในวงเงินรวม (IPD/OPD/ฉุกเฉิน/เวชภัณฑ์/ค่าวิสัญญี/ห้องผ่าตัด/รถพยาบาล ฯลฯ)

- ✅ ICU ไม่จำกัดจำนวนวัน แต่ยังอยู่ภายใต้วงเงินต่อรอบปี —รับมือเคสหนักได้นานกว่า

- ✅ Day Surgery (ผ่าตัดใหญ่ไม่ต้องนอน รพ.) และ ยากลับบ้าน — ตามค่าใช้จ่ายจริง

- ✅ ล้างไต/ฉายแสง/เคมีบำบัด/ผ่าตัดเล็ก — ตามค่าใช้จ่ายจริง

- ✅ เคลมตรงโรงพยาบาลเครือข่าย นอกเครือข่ายสำรองจ่ายแล้วเบิกตามเงื่อนไข

- ✅ เหมาะกับคนที่ต้องการ เพดานใหญ่ ใช้งานจริง คุมความเสี่ยงบิลใหญ่ เคลมสะดวก

หมายเหตุย่อ: การคุ้มครองเป็นไปตามตารางผลประโยชน์และเงื่อนไขกรมธรรม์ (ระยะรอคอย/เอกสารแพทย์/ข้อยกเว้น/จำนวนครั้งที่กำหนด) และคำว่า “ไม่จำกัดวัน ICU” หมายถึงไม่จำกัดจำนวนวัน แต่ยังต้องอยู่ในวงเงินรวม 15 ล้านบาท/รอบปี.

🟦 ประกันสุขภาพ เหมาจ่าย 15 ล้าน (มีเงินชดเชย) เหมาะกับใคร?

- คนทำงาน–ครอบครัวที่ต้องการเพดานคุ้มครองระดับกลาง–สูง

ต้องการวงเงินที่รองรับเคสหนักจริง แต่ยังคุมเบี้ยได้ในระดับที่เหมาะกับงบ - ผู้ใช้โรงพยาบาลเอกชนเป็นหลัก

อยากมีแผนเหมาจ่ายที่ “ใช้งานจริง” ทั้ง IPD/OPD/ฉุกเฉิน โดยไม่ต้องกังวลเพดานย่อยหลายชั้น - ผู้มีสวัสดิการบริษัท แต่ต้องการเกราะเสริมเหมาจ่าย

เพื่อกันความเสี่ยงเพดานสวัสดิการไม่พอเมื่อเกิดเคสใหญ่ เช่น ผ่าตัด, ICU, ยาแพง - คนที่ห่วงเรื่องรายได้หายระหว่างนอนโรงพยาบาล

เงินชดเชยนอน รพ. 1,000 บาท/วัน และชดเชย ICU 3,000 บาท/วัน

ช่วยลดผลกระทบต่อรายได้ โดยเฉพาะฟรีแลนซ์–มนุษย์เงินเดือนที่หยุดงานไม่ได้ - ผู้มีความเสี่ยงหรือประวัติครอบครัวเกี่ยวกับโรคร้ายแรง

เช่น มะเร็ง หัวใจ หลอดเลือด — ต้องการวงเงินรองรับยา–หัตถการราคาแพง แต่ยังไม่อยากขยับไปแผนราคาแรงกว่า - คนที่ต้องการแผนสุขภาพแบบ “พอดีจริง” ในชีวิตประจำวัน

เพราะเพดาน 15M เพียงพอสำหรับเคสหนักส่วนใหญ่ในโรงพยาบาลเอกชน และยังได้มรดกชีวิต 310,000 บาทติดตัว - ผู้ที่ต้องการความอุ่นใจแบบไม่ต้องจ่ายเบี้ยระดับ 25M–60M

จึงเป็นตัวเลือกที่สมดุลที่สุด ระหว่าง “วงเงินใหญ่พอใช้จริง”, “มีชดเชยรายได้” และ “ราคาที่เข้าถึงง่ายกว่าแผนใหญ่”

🟦 เหตุผลที่แผนนี้ตอบโจทย์คุณ

- เพราะเพดาน 15 ล้านบาทเพียงพอสำหรับเคสหนักส่วนใหญ่ในโรงพยาบาลเอกชน

รองรับผ่าตัดใหญ่, ICU, ค่าห้อง, ค่ายา และเวชภัณฑ์ราคาแพงได้จริงแบบไม่ต้องกังวลเพดานแตก - จ่ายตามค่าใช้จ่ายจริงทั้ง IPD / OPD / ฉุกเฉิน

ใช้งานง่าย ไม่ต้องจำเพดานย่อยหลายช่อง ลดความเสี่ยงต้องจ่ายเพิ่มเองโดยไม่จำเป็น - มี “เงินชดเชยรายวัน” ช่วยรองรับรายได้ที่หายไป

– ชดเชยนอน รพ. 1,000 บาท/วัน

– ชดเชย ICU 3,000 บาท/วัน

เหมาะสำหรับคนทำงาน–ฟรีแลนซ์ ที่กังวลรายได้สะดุดตอนพักรักษาตัว - คุ้มครอง Day Surgery และยากลับบ้าน

ตอบโจทย์เคสยอดฮิตยุคนี้ที่ผ่าตัดไม่ต้องค้างคืน แต่ค่าใช้จ่ายยังสูง - เหมาะกับคนที่ต้องการ “เกราะเสริม” จากสวัสดิการบริษัท

ช่วยกันความเสี่ยงเพดานสวัสดิการไม่พอเมื่อเกิดเคสใหญ่ เช่น ผ่าตัด, ICU, ยาแพง - รองรับการรักษาโรคร้ายแรงในระยะยาวได้ดี

ครอบคลุมค่าล้างไต, ฉายแสง, เคมีบำบัด และการติดตามอาการแบบจ่ายตามจริง - คุ้มค่าเมื่อเทียบเบี้ยกับสิทธิที่ได้รับ

ได้ทั้งวงเงินเหมาจ่ายขนาดใหญ่ + เงินชดเชยรายวัน + มรดกชีวิต 310,000 บาท

ในเบี้ยที่เข้าถึงง่ายกว่าแผนระดับ 25M–60M - เคลมง่าย ใช้งานได้ทุกวันจริง

มีเครือข่ายเคลมตรงโรงพยาบาลเอกชน และรองรับนอกเครือข่ายแบบสำรองจ่าย–เบิกคืนตามบิล

🟦 เบี้ยประกัน & การชำระเงิน

- เบี้ยประกัน: ฿48,906 / ปี (ประมาณการ)

- ชำระเบี้ย: รายปี ตลอดสัญญา

- รหัสแพ็กเกจ: 01F36MD03A0018

❤️ ความคุ้มครองหลักของ ประกันสุขภาพเหมาจ่าย 15 ล้านบาท

IPD ผู้ป่วยใน

- ค่าห้อง–อาหาร–บริการ รพ. (ต่อวัน): 6,000 บาท

- ห้อง ICU: ตามค่าใช้จ่ายจริง (รวมไม่เกิน 365 วัน/ครั้ง)

- แพทย์ตรวจรักษาประจำวัน: สูงสุด 4,000 บาท/วัน (รวมไม่เกิน 365 วัน/ครั้ง)

- ผ่าตัด/หัตถการ/ค่าวิสัญญี/ค่าห้องผ่าตัด: ตามค่าใช้จ่ายจริง

- ยา–เวชภัณฑ์–สารอาหารทางหลอดเลือด: ตามค่าใช้จ่ายจริง

- ยากลับบ้าน: 20,000 บาท (ปริมาณรวมไม่เกิน 7 วัน/ครั้ง)

- Day Surgery (ผ่าตัดใหญ่ไม่ต้องนอน รพ.): ตามค่าใช้จ่ายจริง

** คุ้มครอง “ตามค่าใช้จ่ายจริง” ภายในวงเงินรวม 25 ล้านบาท/รอบปีกรมธรรม์ **

OPD ผู้ป่วยนอก

- ตรวจวินิจฉัยก่อน–หลังนอน รพ. ภายใน 30 วัน ต่อครั้ง (เช่น เลือด เอกซเรย์ ฯลฯ) – ตามค่าใช้จ่ายจริง

- อุบัติเหตุฉุกเฉินภายใน 24 ชั่วโมง – ตามค่าใช้จ่ายจริง

- รถพยาบาลฉุกเฉิน – ตามค่าใช้จ่ายจริง

- รักษาต่อเนื่องหลังออกจาก รพ. ภายใน 30 วัน/ครั้ง (สูงสุด 2 ครั้ง ต่อการนอน รพ. 1 ครั้ง) – ตามค่าใช้จ่ายจริง

- เวชศาสตร์ฟื้นฟู หลังการนอน รพ. (สูงสุด 2 ครั้ง/รอบปีกรมธรรม์) – ตามค่าใช้จ่ายจริง

- ล้างไต/ฉายแสง/เคมีบำบัด/ผ่าตัดเล็ก – ตามค่าใช้จ่ายจริง

❤️ ค่าชดเชยระหว่างพักฟื้น

- ชดเชยวันละ: 1,000 บาท/วัน

- ICU: 3,000 บาท/วัน

❤️ คุ้มครองโรคร้ายแรง (Critical Illness )

- ตรวจพบโรคร้ายแรง 13 โรค: รับเงินดูแลเบื้องต้น 25,000 บาท

- วงเงินขยาย 2 เท่า เมื่อเป็น “6 โรคร้ายแรง”

เมื่อแพทย์ยืนยันตามนิยาม ต่อไปนี้ วงเงินสูงสุดต่อปีจะเพิ่มเป็น 2 เท่า (จาก 15 เป็น 30 ล้านบาท/ปี)

- กล้ามเนื้อหัวใจตายเฉียบพลัน (Acute Myocardial Infarction)

- โรคหลอดเลือดสมองแตก/อุดตัน (Major Stroke)

- ผ่าตัดทำทางเบี่ยงหลอดเลือดหัวใจ (CABG)

- มะเร็งระยะลุกลาม (Invasive Cancer)

- ปลูกถ่ายอวัยวะสำคัญ/ไขกระดูก (Major Organ/Bone Marrow Transplant)

- ผ่าตัดหลอดเลือดแดงใหญ่เอออร์ตา (Surgery to Aorta)

หมายเหตุ: รายการและนิยามยึดตามเงื่อนไขกรมธรรม์

❤️ คุ้มครองชีวิต & อุบัติเหตุ (Life & Accident Protection)

คุ้มครองชีวิตพื้นฐาน

- เสียชีวิต (ทุกกรณี): มรดก 310,000 บาท

รวมผลประโยชน์ชีวิต + ค่าดูแลกรณีเสียชีวิตตามสัญญาสุขภาพ

คุ้มครองอุบัติเหตุเพิ่มเติม

- เสียชีวิตจากอุบัติเหตุ: มรดกเพิ่มอีก 1,000,000 บาท

รวมความคุ้มครองหลัก เป็น มรดก 1,310,000 บาท - ทุพพลภาพถาวรสิ้นเชิง: รับเงินดูแล 3,000,000 บาท

❤️ ยกเว้นเบี้ย

- ยกเว้นเบี้ยหลัก กรณีป่วยระยะสุดท้าย หรือ ทุพพลภาพ และ ตามเงื่อนไข CI ,โรคร้ายแรง 44 โรค ตามกรมธรรม์ CI มีอะไรบ้าง?

→ บริษัทจ่ายเบี้ยแทน แต่ความคุ้มครองเดินต่อ

🟦 หมายเหตุสำคัญเกี่ยวกับแผนนี้

- เบี้ยปรับขึ้นประมาณ 15% ทุก 5 ปี

🟦 เงื่อนไขสำคัญที่ควรทราบ

- มี ระยะเวลารอคอย (Waiting Period) สำหรับบางโรค/อาการ

- เครือข่าย รพ. เคลมตรง ได้ตามเงื่อนไข (นอกเครือข่ายสำรองจ่ายแล้วเบิก)

- โรค/อาการเดิม (Pre-existing) เป็นไปตามผลพิจารณารับประกัน

- รายละเอียดการจ่าย “จ่ายตามจริง/เพดานรายวัน/จำนวนครั้ง” ให้ยึดตาม ตารางผลประโยชน์ในกรมธรรม์

🟦 ตัวอย่างการใช้งานจริง

เคส 1: ไส้ติ่งอักเสบ – ผ่าตัด + นอน รพ. 3 วัน

ค่ารักษา IPD

- ค่าห้อง 6,000 × 3 = 18,000 บาท

- ค่าหมอประจำวัน 4,000 × 3 = 12,000 บาท

- ผ่าตัด + วิสัญญี + ห้องผ่าตัด → ตามจริง

- ยา–เวชภัณฑ์ → ตามจริง

- ยากลับบ้าน → สูงสุด 20,000 บาท

ชดเชย

- 1,000 × 3 = 3,000 บาท

👉 ผลลัพธ์: เคลมค่ารักษาตามจริงทั้งหมดในเพดาน 15 ล้าน + ได้ชดเชยกลับบ้าน 3,000 บาท

เคส 2: อุบัติเหตุรถล้ม – เย็บแผล + Admit 1 วัน

ค่ารักษา IPD & ฉุกเฉิน

- อุบัติเหตุภายใน 24 ชม. → ตามจริง

- ค่าห้อง 6,000 × 1 = 6,000 บาท

- ค่าหมอ 4,000 × 1 = 4,000 บาท

ชดเชย

- 1,000 × 1 = 1,000 บาท

👉 ผลลัพธ์: เคลมค่ารักษาตามจริง + ชดเชย 1,000 บาท

เคส 3: ผ่าตัดซีสต์รังไข่ – ผ่าตัดใหญ่ + นอน รพ. 4 วัน

ค่ารักษา IPD

- ค่าห้อง 6,000 × 4 = 24,000 บาท

- ค่าหมอ 4,000 × 4 = 16,000 บาท

- ผ่าตัด + ห้องผ่าตัด + วิสัญญี → ตามจริง

- ยากลับบ้าน → สูงสุด 20,000 บาท

ชดเชย

- 1,000 × 4 = 4,000 บาท

👉 ผลลัพธ์: ค่ารักษาครอบคลุมทั้งหมด + ชดเชย 4,000 บาท

เคส 4: ไข้เลือดออก – นอน รพ. 5 วัน

ค่ารักษา IPD

- ค่าห้อง 6,000 × 5 = 30,000 บาท

- ค่าหมอ 4,000 × 5 = 20,000 บาท

- ค่าน้ำเกลือ–ยา–ตรวจเลือด–เวชภัณฑ์ → ตามจริง

- OPD ติดตามหลังออก รพ. (ภายใน 30 วัน) → ตามจริง

ชดเชย

- 1,000 × 5 = 5,000 บาท

👉 ผลลัพธ์: เคสยอดฮิตของคนไทย ค่ารักษาทั้งหมดเคลมได้ และยังได้เงินชดเชย 5,000 บาท

เคส 5: ภาวะหัวใจเต้นผิดจังหวะ – ICU 2 วัน + ห้องปกติ 6 วัน

ค่ารักษา IPD

- ICU 2 วัน → ตามจริง

- ค่าห้องปกติ 6,000 × 6 = 36,000 บาท

- ค่าหมอ

- ICU: 4,000 × 2 = 8,000 บาท

- ห้องทั่วไป: 4,000 × 6 = 24,000 บาท

- ตรวจหัวใจ / ยา / เวชภัณฑ์ → ตามจริง

ชดเชย

- ICU: 3,000 × 2 = 6,000 บาท

- ห้องทั่วไป: 1,000 × 6 = 6,000 บาท

👉 รวมชดเชย = 12,000 บาท

เคส 6: เปลี่ยนข้อเข่า – ผ่าตัด + ฟื้นฟู

ค่ารักษา IPD

- ผ่าตัดใหญ่ + ค่าวิสัญญี + ห้องผ่าตัด → ตามจริง

- ค่าห้อง 6,000 × 5 วัน = 30,000 บาท

- ค่าหมอ 4,000 × 5 วัน = 20,000 บาท

- ค่ายา–เวชภัณฑ์ → ตามจริง

OPD ต่อเนื่องหลังออก รพ.

- กายภาพฟื้นฟู 2 ครั้ง → ตามจริง

- ตรวจตามแพทย์นัด (ภายใน 30 วัน) → ตามจริง

ชดเชย

- 1,000 × 5 = 5,000 บาท

👉 ผลลัพธ์: แผนนี้รองรับเคสคนสูงอายุได้ดี ทั้งค่าผ่าตัด + ค่ากายภาพ + เงินชดเชย

หมายเหตุกำกับ

- “ตามค่าใช้จ่ายจริง” = จ่ายเท่าที่เกิดขึ้นจริง ภายในวงเงินรวม 15 ล้านบาท/รอบปี (และ 30 ล้านบาท เมื่อเข้าเกณฑ์ 6 โรคร้ายแรง)

- ICU “ไม่จำกัดจำนวนวัน” = ไม่จำกัดวัน แต่ยังต้องอยู่ภายใต้ วงเงินรวม

- การจ่ายจริงยึดตาม ตารางผลประโยชน์/ระยะรอคอย/ข้อยกเว้น/หลักฐานการแพทย์ ในกรมธรรม์ของคุณเสมอ

🟦 ความเสี่ยงที่อาจเกิดขึ้น หากไม่มีแผนนี้

คุณอาจกำลังเผชิญความเสี่ยงสำคัญ เช่น:

- บิลรักษาเกินแสน–ล้านบาทต้องจ่ายเองทั้งหมด

โดยเฉพาะเคสผ่าตัดใหญ่, ICU หรือโรคร้ายแรงที่ต้องรักษาต่อเนื่อง - สวัสดิการบริษัทอาจไม่พอในเคสหนัก

ทำให้ต้องควักเงินส่วนต่างเองจำนวนมากแบบไม่ทันตั้งตัว - ค่ารักษาเฉียบพลันจากอุบัติเหตุอาจล้นงบส่วนตัว

เช่น ผ่าตัดกระดูก, ICU หลายวัน, เวชภัณฑ์ราคาแพง - ขาดเงินสำรองป้องกันครอบครัวหากเกิดเหตุร้ายแรง

เพราะไม่มีมรดกชีวิต 500,000 บาทมาช่วยตั้งหลัก - ต้องชะลอหรือเลือกการรักษาที่ประสิทธิภาพต่ำกว่า

เนื่องจากไม่มั่นใจว่าจะจ่ายค่าใช้จ่ายยาว ๆ ไหว

🟦 คำถามที่พบบ่อย (FAQ)

Q1) แผนเหมาจ่าย 15 ล้านเพียงพอไหม ถ้าเป็นโรคหนัก?

A: เพียงพอสำหรับเคสส่วนใหญ่ เช่น ผ่าตัดใหญ่, ICU ระยะสั้น–กลาง, ไข้เลือดออก, ไส้ติ่ง, ซีสต์, โรคหัวใจบางเคส เพราะเป็น “เหมาจ่ายตามจริง” ภายในวงเงิน 15 ล้านต่อปี

แต่ถ้าเป็นมะเร็งใช้ยากลุ่มใหม่ หรือ Stroke รุนแรงอาจใช้วงเงินสูงกว่า แนะนำเทียบกับแผน 25 ล้านอีกครั้ง

Q2) แผน 15 ล้านต่างจากแผน 25 ล้านยังไง?

A: ความต่างหลักอยู่ที่ “ระยะที่ไปได้” กับ “งบที่อยากคุม”

- เพดาน 15 ล้าน/ปี เหมาะกับเคสทั่วไป–ผ่าตัด–ICU ระยะสั้น ถึงกลาง ที่ไม่ได้ใช้ยากลุ่มใหม่ราคาสูงมาก

- เพดาน 25 ล้าน/ปี เหมาะกับเคสรักษาระยะยาวระดับหลายล้านต่อปี เช่น มะเร็งที่ใช้ยากลุ่ม Targeted หรือ Immunotherapy

ทั้งสองแผนมี ชดเชย เหมือนกัน แต่ต่างกันที่เบี้ยและ “กันชนวงเงิน” ที่มีให้คุณ เช่น

- ผู้หญิงอายุ 37 ปี

- แผนเหมาจ่าย 15 ล้าน เบี้ยประมาณ 48,906 บาท/ปี

- แผนเหมาจ่าย 25 ล้าน เบี้ยประมาณ 57,706 บาท/ปี

ส่วนต่างประมาณ 8,800 บาทต่อปี แลกกับการเพิ่มเพดานรักษาจาก 15 เป็น 25 ล้าน/ปี

ดังนั้น ถ้ากังวลเคสโรคร้ายแรงยาว ๆ หรืออยากกันความเสี่ยงเผื่ออนาคต แผน 25 ล้านจะ “ยืดระยะให้ไปได้ไกลกว่า”

แต่ถ้าต้องการคุมเบี้ยให้เบาลง ในขณะที่ยังได้เพดานสูงระดับหนึ่ง แผน 15 ล้านก็เป็นจุดเริ่มที่บาลานซ์ดีมาก.

Q3) OPD คุ้มครองถึงอะไรบ้าง?

A: แผนนี้ไม่มี OPD ทั่วไป แต่มี OPD ต่อเนื่องหลังออก รพ. ได้แก่

- ตรวจติดตามผลภายใน 30 วัน

- ทำแผล / เปลี่ยนยา

- เวชศาสตร์ฟื้นฟู (สูงสุด 2 ครั้ง/ปี)

ทั้งหมดคุ้มครอง ตามค่าใช้จ่ายจริง

Q4) ชดเชย ใช้ยังไง?

A: ได้เงินสดระหว่างการนอน รพ. ได้แก่

- ห้องทั่วไป: 1,000 บาท/วัน

- ICU: 3,000 บาท/วัน

เงินส่วนนี้ไม่เกี่ยวกับค่ารักษา และไม่ดึงออกจากวงเงิน 15 ล้าน เป็น “เงินสดกลับบ้าน” เพื่อคุมกระแสเงินสดช่วงพักฟื้น

Q5) อยู่ ICU 3–5 วัน ค่าใช้จ่ายจะเกินไหม?

A: ไม่เกิน เพราะแผนนี้

- ICU → จ่ายตามจริง (สูงสุด 365 วัน/ครั้ง)

- ค่าหมอ 4,000 บาท/วัน

- ค่ายา–เวชภัณฑ์–เครื่องมือแพทย์ → ตามจริง

โดยทั้งหมดรวมอยู่ในเพดาน 15 ล้านบาท

Q6) ต้องตรวจสุขภาพไหม?

A: ขึ้นอยู่กับอายุและประวัติสุขภาพ

- คนสุขภาพดีส่วนใหญ่ “ตอบคำถามสุขภาพ” ได้เลย

- เคสที่มีโรคประจำตัวอาจต้องตรวจ หรือมีเงื่อนไขพิเศษ

Q7) ถ้ามีโรคประจำตัวอยู่ก่อนจะคุ้มครองไหม?

A: ขึ้นกับผลพิจารณา อาจมี

- ไม่รับประกันบางโรค

- เว้นคุ้มครองบางอาการ

- หรือกำหนดรอคอยนานขึ้น

แจ้งข้อมูลตามจริงตั้งแต่แรก เพื่อให้เงื่อนไขชัดที่สุด

Q8) ใช้ร่วมกับสวัสดิการบริษัทได้ไหม?

A: ใช้ได้เต็มจำนวน

- ค่ารักษา → เคลมตามจริง

- ชดเชย → รับเพิ่มได้แม้บริษัทออกค่า รพ. ให้แล้ว

Q9) ครอบครัวได้อะไร ถ้าเกิดเหตุไม่คาดคิด?

A: แผนนี้มี มรดกชีวิต 300,000 บาท ติดให้ในชุดเดียว สามารถเพิ่มทุนได้ตามต้องการ

หมายเหตุ: การคุ้มครองทั้งหมดเป็นไปตาม ตารางผลประโยชน์/ข้อยกเว้น/ระยะรอคอย และหลักฐานทางการแพทย์ในกรมธรรม์ของคุณเสมอ

🟦 สิทธิพิเศษ (Benefits)

- ผ่อนชำระได้ (ตามเงื่อนไขที่บริษัทกำหนด ณ ขณะทำสัญญา)

- ที่ปรึกษาจริงช่วยปรับแผนให้เหมาะกับงบประมาณและเป้าหมาย

🟦 ทำไมต้อง DPrakan.com

- เข้าใจง่าย — แปลภาษาประกันให้ชัด ตัดศัพท์เทคนิค เห็นภาพก่อนตัดสินใจ

- โครงสร้างแบบ “ซูเปอร์มาร์เก็ตประกัน” — เลือกตามชีวิต/งบ/เป้าหมาย เปรียบเทียบได้ภายในหน้าเดียว

- โปร่งใส ตรวจตัวเลขครบ — วงเงิน–ข้อยกเว้น–เงื่อนไขสำคัญ บอกล่วงหน้า ไม่หลบรายละเอียด

- ที่ปรึกษาจริง ดูแลต่อเนื่อง — ช่วยออกแบบแพ็กเกจให้พอดีงบ ช่วยเคลม–ทบทวนแผน ทุกปีกรมธรรม์

- คุมงบได้จริง — ช่วยวางเพดานความคุ้มครองให้สมดุล “ค่ารักษา–เงินชดเชย–มรดก” ไม่จ่ายเกินจำเป็น

- คอนเทนต์เปรียบเทียบเป็นกลาง — ยกข้อดี–ข้อจำกัด ของแต่ละทางเลือก ให้เห็นข้อเท็จจริงทั้งสองด้าน

- พร้อมเติบโตไปกับคุณ — เริ่มแผนพื้นฐานได้ และอัปเกรดความคุ้มครองเมื่อรายได้/ความเสี่ยงเปลี่ยน

“หน้าที่ของเรา…คือช่วยให้คุณเจอแผนที่ใช่ ให้สอดคล้องกับสิ่งที่คุณต้องการ”

สนใจแพคเกจประกัน /ติดต่อรับข้อมูลเพิ่มเติม

- 📞 Line : DPrakan

- Messenger : @udprakan

- Facebook : DPrakan ดีประกัน

- email : nuth_cont@dprakan.com

- แอดมิน Dprakan.com / ตัวแทน AIA: ณัท อนุบัณฑิตกุล

✅ ให้ข้อมูลครบ เข้าใจง่าย ไม่ปิดบัง

✅ ดูแลตลอดอายุกรมธรรม์

✅ ปรับวงเงิน/สัญญาเสริมได้ตามงบ

✅ แนะนำบนฐานข้อมูลจริง ไม่ยัดขายแผนที่คุณไม่ได้ต้องการ

หมวดที่เกี่ยวข้อง

อ่านเพิ่มเติม

Additional information

| ช่วงอายุ | 36 – 40 ปี |

|---|---|

| ค่าเบี้ยต่อปี | 40,001 – 50,000 |

| บริษัทประกัน | AIA |

| ประกันสุขภาพ | มี OPD, เหมาจ่าย |

| ทุนประกัน | 100,001 – 500,000 |

| หมวดหมู่ | ประกันสุขภาพ, ยกเว้นเบี้ย |

| เพศ | หญิง |

Reviews

There are no reviews yet.